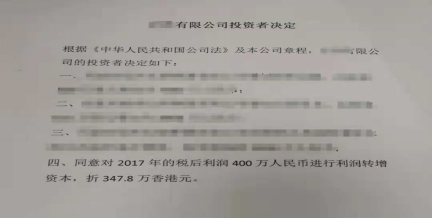

福州A有限公司(以下简称:A公司)是一家由香港B有限公司(以下简称:B公司)100%全资控股的外商投资企业,2018年7月A公司董事会通过将投资总额500万元增资至3000万元,2018年8月制定《B公司投资者决定》(如下图所示),决定将A公司分配的2017年税后利润400万元直接转增实收资本,那么A公司如何用未分配利润转增实收资本呢?

1、政策依据

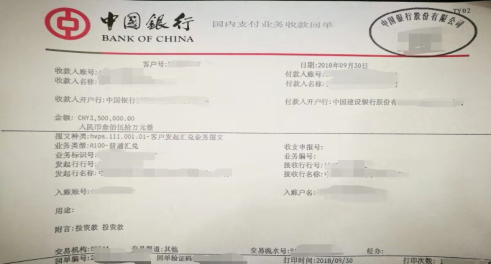

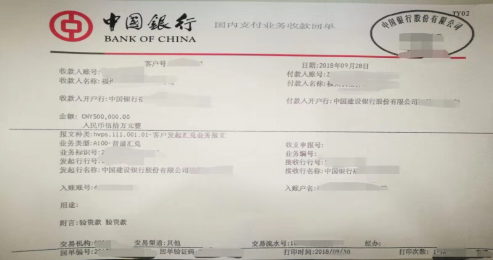

根据财税(2017)88号文件以及财税(2018)102号文件:境外投资者用于直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转。

A公司若想将未分配利润400万元直接转增实收资本,应将400万元从a账户(分配账户)转至b账户(投资账户),a账户分配未分配利润,b账户收到实收资本,同时转账时备注:B公司投资款,但在直接投资前不得在境内外其他账户周转。如下图所示:

2、未分配利润转增实收资本会计分录如下:

(1)分配利润

借:未分配利润——转作资本的利润 4,000,000.00

贷:银行存款——a账户(分配账户) 4,000,000.00

(2)转入投资账户

借:银行存款——b账户 (投资账户) 4,000,000.00

贷:实收资本——B公司 4,000,000.00

3、验资

验资时需提供2017年审计报告,提供审计报告的未分配利润需大于或等于用于转增实收资本的未分配利润,以合理保证用于转增未分配利润的真实性。如果非首次验资,还需准备好前次验资报告。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"境外投资者如何用未分配利润转增实收资本"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益