问:小规模企业A公司,将所持有的B公司100%股权以225万元转让给C公司,原始股本为100万元,B公司在8月13日完成工商股权变更手续。A公司在10月15日收到股权转让款225万元。A公司企业所得税适用核定征收,核定应税所得率10%,A公司目前无其它业务收入,A公司取得股权转让收入何时申报缴纳企业所得税?怎么缴纳?

答:A公司在8月确认股权转让收入,10月报税期内申报第三季度股权转让收入的企业所得税。

一、文件依据:

1、 根据《国家税务总局关于关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条规定:“

企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。”

2、根据《国家税务总局关于企业所得税核定征收有关问题的公告》(国家税务总局公告2012年第27号)的规定:“

一、专门从事股权(股票)投资业务的企业,不得核定征收企业所得税。

二、依法按核定应税所得率方式核定征收企业所得税的企业,取得的转让股权(股票)收入等转让财产收入,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税;若主营项目(业务)发生变化,应在当年汇算清缴时,按照变化后的主营项目(业务)重新确定适用的应税所得率计算征税。”

3、根据财税〔2017〕43号文规定,自2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

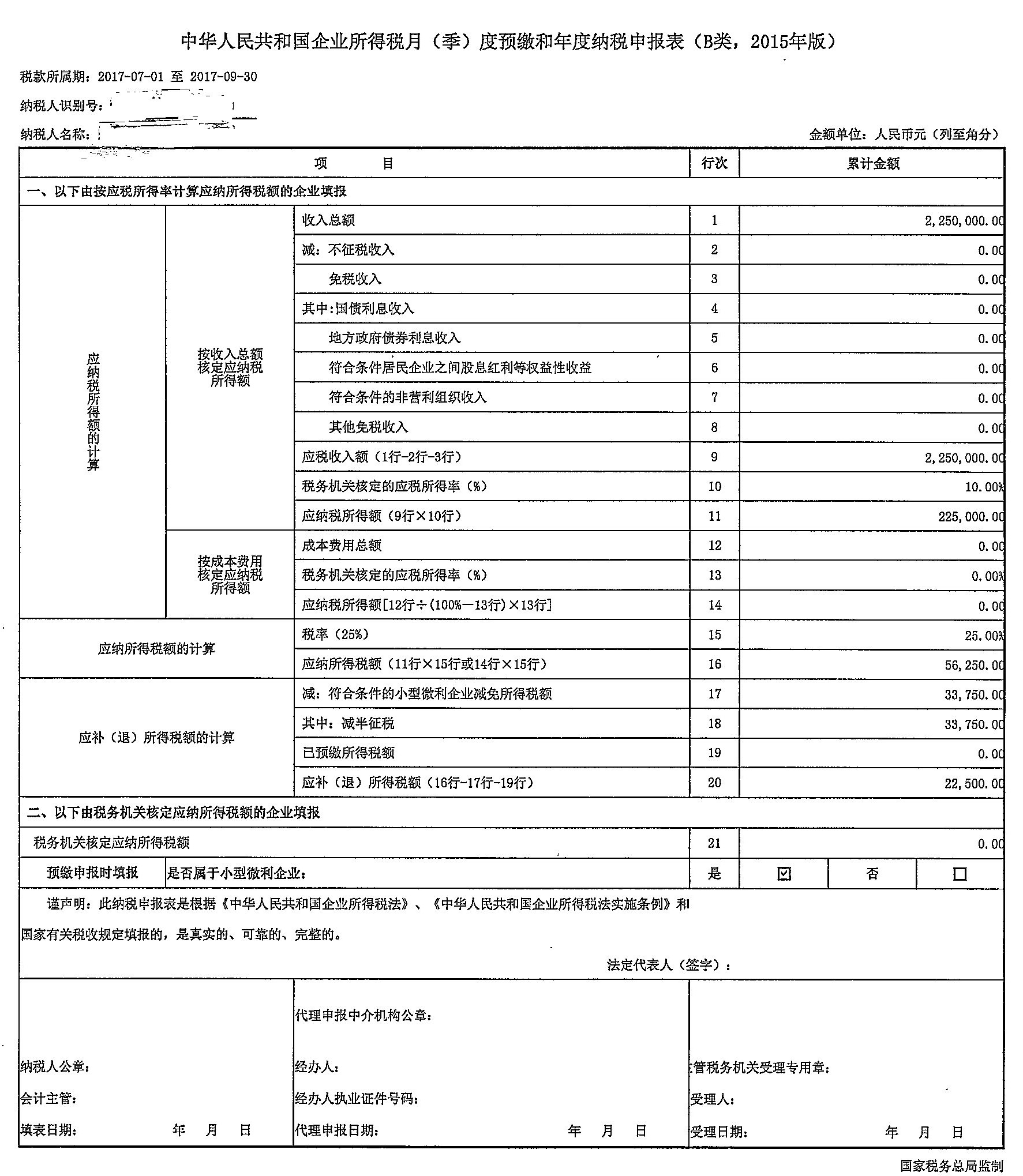

根据文件一至三,B公司8月完成工商股权变更手续,A公司应该在8月份确认股权转让收入,并且A公司企业所得税是采用核定征收方式,其取得的股权转让收入需按照全额225万元计入应税收入额,又因为应税所得率为10%,其应纳税所得额为225万元*10%=22.5万元,可享受小微企业50%*20%=10%企业所得税减免政策。

二、计算方法:

应纳税所得额=应税收入额×核定应税所得率

A公司应纳所得税额=应纳税所得额*50%*20%=2250000*10%*50%*20%=22500(元)

A公司第三季度企业所得税预缴申报表如下图所示:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"核定征收企业的股权转让收益如何计征企业所得税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益