A公司是一家科技有限公司,近期接到主管税务机关管理员要求对企业2021.11.1-2022.11.25这一期间(以下简称:期间内)的软件产品增值税即征即退以及增值税退税有无申报企业所得税进行评估核查,那么,2022年即征即退增值税评估所需要的资料是哪些呢?

1、软件产品登记证书复印件(涉及退税的)

2、期间内审批的纯软件计算表、嵌入式软件计算表、硬件成本构成表、增值税进项分配表等(打印原来退税时准备的表格即可)

3、企业自查报告

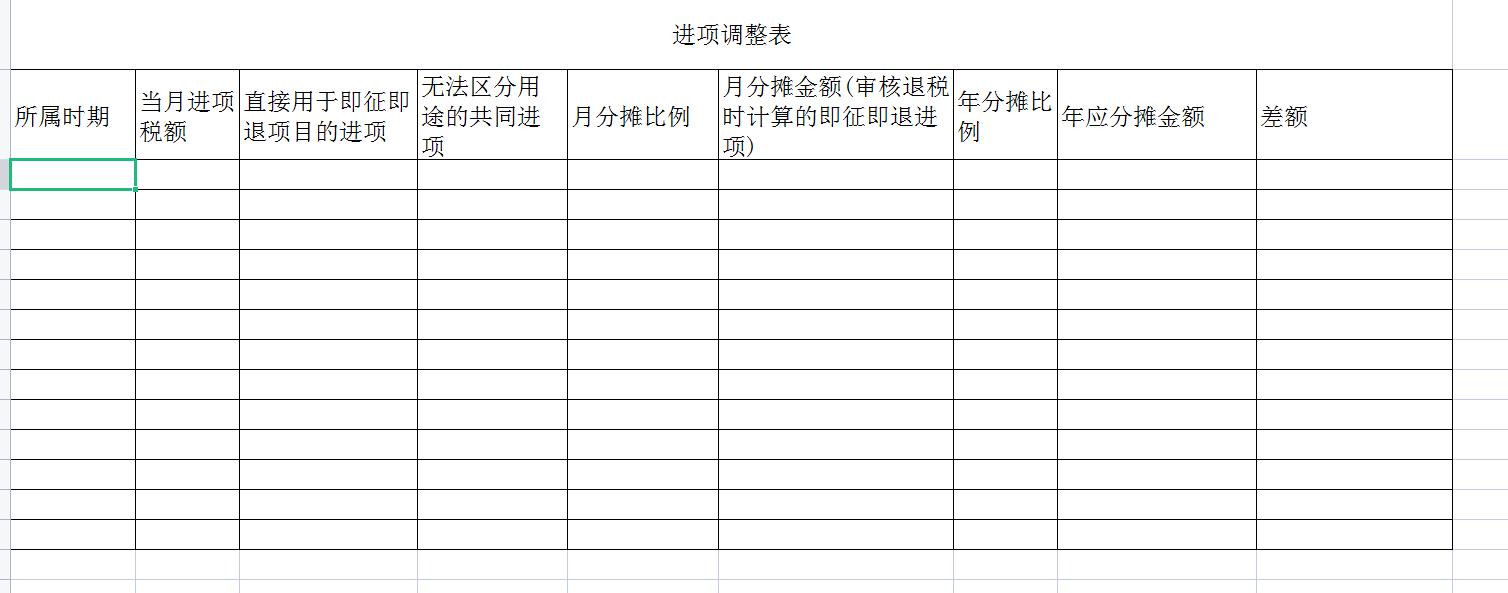

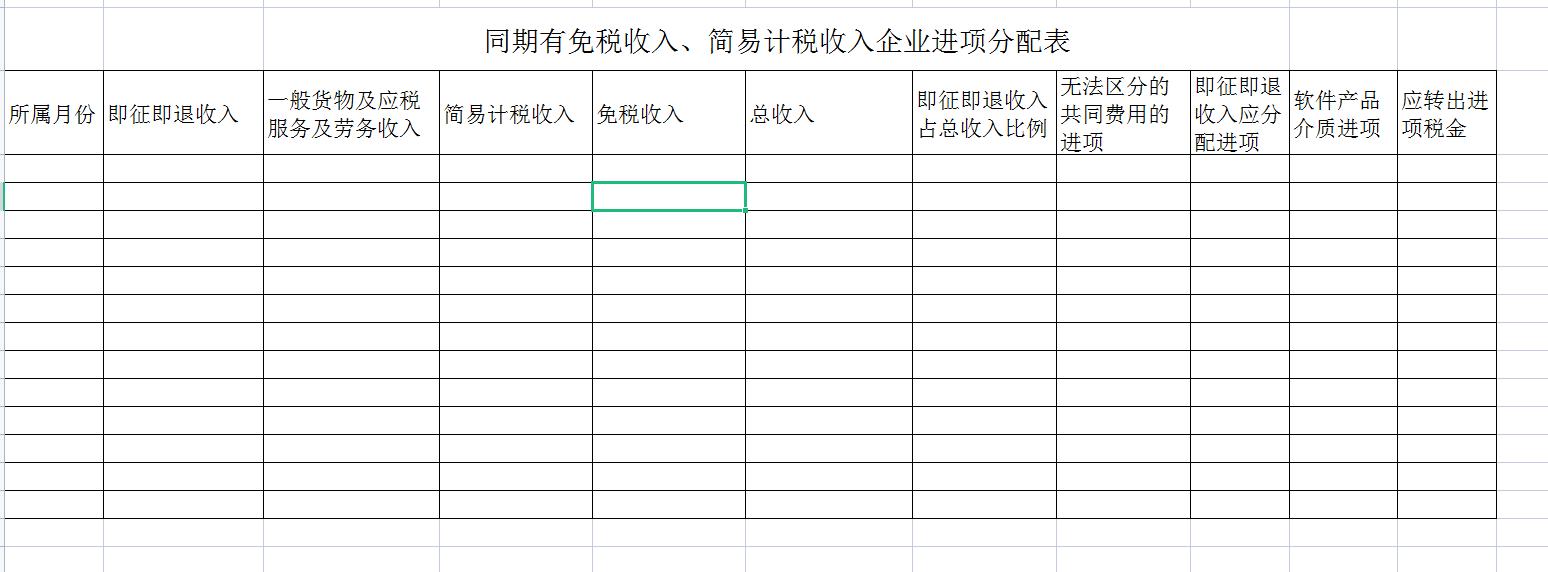

4、另外还需提供2张表格:增值税进项调整表、同期有免税收入、简易计税收入企业进项分配表

参考表格如下:

二、企业所得税

2022年国家审计署武汉特派驻点福州,A公司被武汉特派办审计抽中核查即征即退税款是否有计入营业务收入申报企业所得税。武汉特派办审计是通过大数据比对每个公司2021年收到的退税款与公司的企业所得税申报表的“营业外收入”科目比对,如果有发现企业2021年应收的退税款金额大,但“营业外收入”的金额小,就认为异常。企业是否有调整应纳税所得额,是通过什么科目核算的,这些都需要企业做出报告说明,同时,提供“营业外收入”帐册。报告说明的内容如下:

1、企业执行的会计标准

2、某年收到多少即征即税税款

3、会计上计入什么科目

4、企业所得税年报主表放在哪个栏目、多少金额、有无多缴税款、整改情况

注意:审核的目的

1、想了解企业增值税退税款是否用于软件产品研发和扩大再生产并单独进行核算,是否作为不征税收入,是否在计算应纳税所得额时从收入总额中减除,有无确认为不征税收入后,费用是否进行税前扣除

2、是以企业实际收到的退税款确认收入,实行收付实现制,没收到的退税款可不在当年申报

编辑人:陈 航 陈桂芳 张青云

以上就是关于"2022年的软件产品即征即退评估来了,您准备好了吗?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益