A企业为生产型出口企业,企业主营:生产、加工、销售电动工具、机械设备、机电产品等。2020年7月A企业出口了一批外购的口罩,A企业财务询问当地税务管理员,该口罩是否可以进行生产型增值税免抵退税?管理员回复:口罩不是A企业生产是外购的,A企业口罩不能进行增值税免抵退操作,只能按出口转内销进行申报。

A企业进行了如下操作:

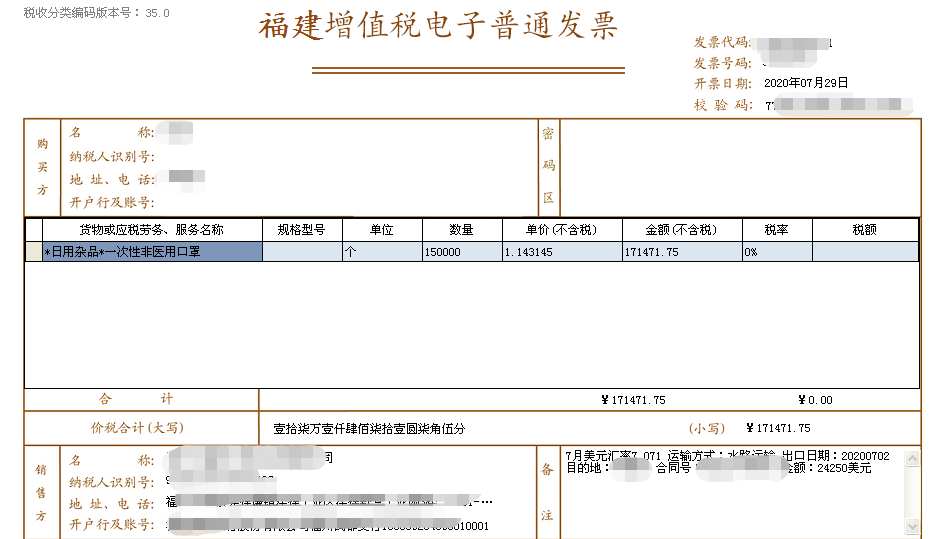

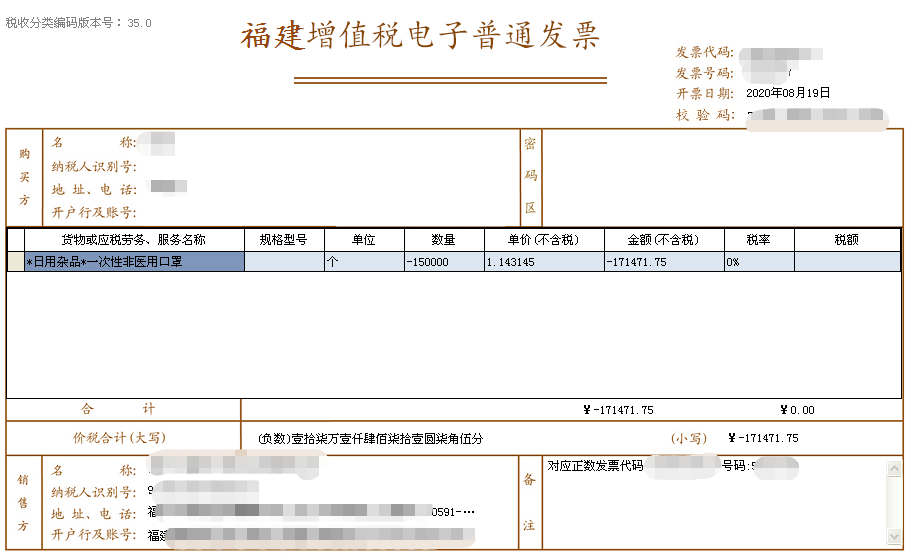

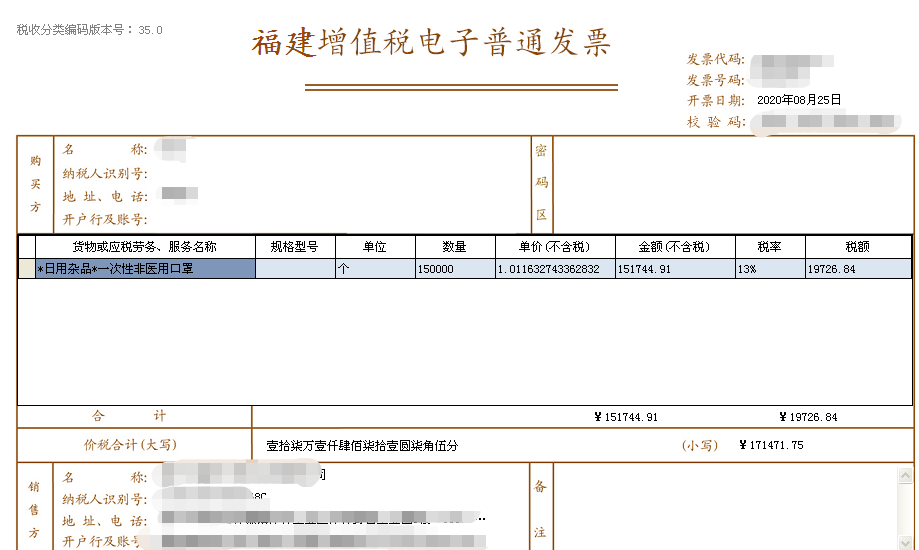

A企业在8月先红冲7月开具税率为0用于出口免抵退的增值税电子普通发票,再重新开具税率13%的增值税电子普通发票用于内销。内销发票开具金额等于出口美元金额乘以出口当月第一个工作日美元汇率中间价作为内销的含税收入。如下图所示:

注意事项:如果生产型出口企业出口外购货物享受增值税免抵退税,需符合财税[2012] 39号文附件4第一条第(五)项中规定的外购出口的货物与本企业自产货物同类型或具有相关性,才可视同自产货物适用增值税退(免)税政策。”因此,若A企业外购自产同类型的电动工具是可以进行生产型出口增值税免抵退税的,而外购口罩只能按出口转内销进行处理。

通过对附件4解读,A企业还需满足:如纳税信用登记A级;上一年度销售额5亿元以上;否则即使是外购自产同类型电动工具一样不可以进行生产型出口增值税免抵退税。

文件依据:财税[2012] 39号文附件4视同自产货物的具体范围

一、持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:

(一)已取得增值税一般纳税人资格。

(二)已持续经营2年及2年以上。

(三)纳税信用等级A级。

(四)上一年度销售额5亿元以上。

(五)外购出口的货物与本企业自产货物同类型或具有相关性。

相关文章:

1、跨境贸易人民币结算业务如何在退税申报系统中操作

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"生产型出口企业出口外购产品能退税吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益