摘要:疫情期间企业直接对外捐赠可以在企业所得税税前扣除。直接捐赠需要提供哪些证明材料?如果捐赠的材料是通过国外采购无法取得发票,这部分采购是否可以企业所得税税前列支?

2020年初新冠疫情席卷中国,来势汹汹的疫情导致一线医护人员防护物资极度匮乏,此时涌现出一批爱国人士和企业纷纷自掏腰包从国外购入防护物资捐赠给公共医疗卫生部门。

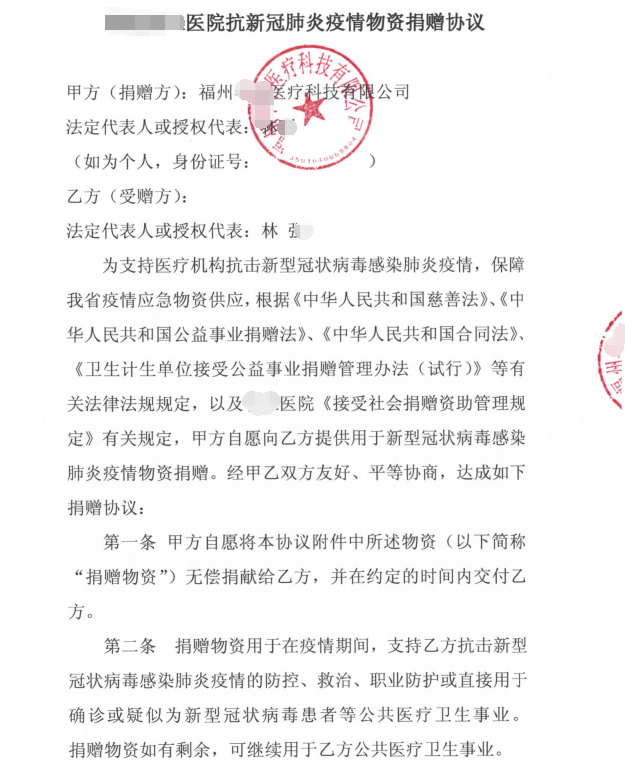

A是一家医疗器械公司,2020年2月20日从意大利购入防护服直接捐赠给XX医院。具体资料如下:

1、运货证明

2、医院接收证明

A公司财务人员有以下两个疑问:

1、国外采购物资没有发票是否可以企业所得税税前扣除?

2、未通过公益性社会组织或县级以上人民政府及其部门等国家机关直接向医院捐赠,是否可以企业所得税税前扣除?

笔者认为问题1和2均可在企业所得税税前扣除:

1、依据《企业所得税税前扣除凭证管理办法》第十一条规定,企业从境外购进货物或者劳务发生的支出,以对方开具的发票或者具有发票性质的收款凭证、相关税费缴纳凭证作为税前扣除凭证。

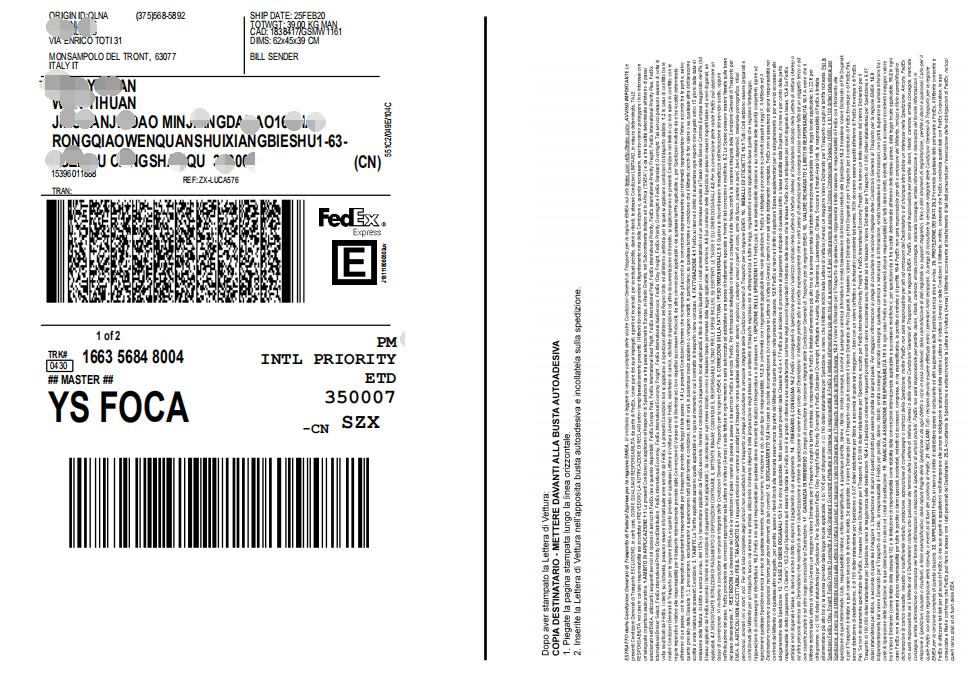

从图一可以取得A公司的物流记录, A公司还需提供支付凭证和采购的凭据即可在企业所得税税前扣除。

依据财政部 税务总局公告2020年第9号文规定,企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除,捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

政策链接:

1、企业所得税税前扣除基本规定

2、企业所得税捐赠支出

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"疫情下的企业直接捐赠如何名利双收"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益