2020年1月a公司申报12月份工资薪金和年终奖金,应该如何申报?年终奖的申报是选择并入12月份工资薪金?还是选择12月份工资和年终奖分别申报?

根据财税〔2018〕164号文第一条第(一)项规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

通过两种方法测算:

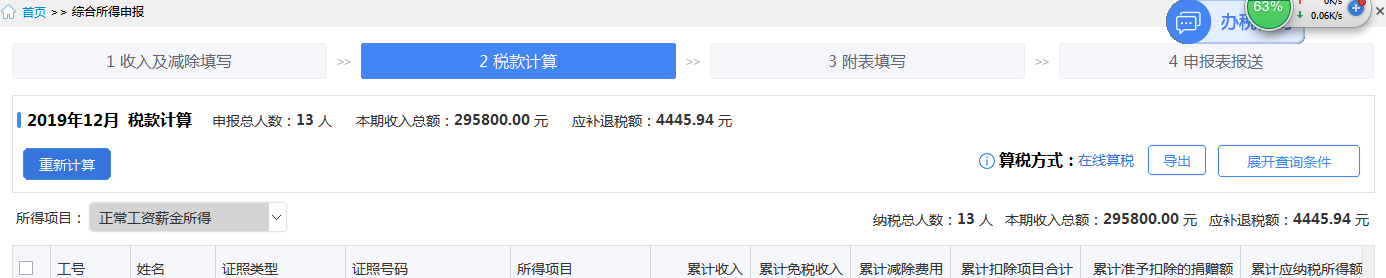

方法一:年终奖并入12月份工资薪金一起申报,需要缴纳个人所得税4,445.94元。如下图所示:

方法二:年终奖和12月份工资分别申报,需要缴纳个人所得税7,050.00元。如下图所示:

两种方案对比结果,发现方案一年终奖并入12月份工资薪金一起申报,缴纳个人所得税金额低。

通过比较分析发现,导致方案一个人所得税缴纳金额较低的原因:因大部分员工不包括奖金在内的工资薪金累计额未超过6万元,截止到12月份a公司工资薪金综合所得,减除6万元、专项扣除、专项附加扣除和依法确定的其他扣除后的余额小于零,所以年终奖合并到12月份工资,可以先弥补未超过起征点部分的金额,剩余部分再计算缴纳个人所得税。

建议:如果当员工不包括年终奖在内的平均月综合所得,扣除每月基本扣除费用5000元,每月专项扣除“五险一金”和每月专项附加扣除之后,居民个人月收入应纳税所得额为正数,年终奖和月工资分别申报,个人所得税缴纳金额低;反之,年终奖和月工资合并申报,个人所得税缴纳的金额低。

政策链接:

1、个人所得税全年一次性奖金 规定https://www.ky365.com.cn/index/index/kycs?id=521

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"全年一次性奖金如何申报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益