资管产品,是资产管理类产品的简称,比较常见的包括基金公司发行的基金产品、信托公司的信托计划、银行提供的投资理财产品等。简单说,资产管理的实质就是受人之托,代人理财。各类资管产品中,受投资人委托管理资管产品的基金公司、信托公司、银行等就是资管产品的管理人。

一、资管产品增值税

截止至2017年12月31日免增值税,2018年1月1日起资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,暂适用简易计税方法,按照3%的征收率缴纳增值税。

资管产品管理人因管理资管产品而固定收取的管理费(服务费),应按照“直接收费金融服务”缴纳增值税;

运用资管产品资产发放贷款取得利息收入,应按照“贷款服务”缴纳增值税; 对于持有期间取得的分配(含持有至到期),凡合同中明确承诺到期本金可全部收回,其取得的收益(固定收益或浮动收益)按“贷款服务”缴纳增值税。反之,合同约定本金不保障,其取得的持有收益不征增值税。

对于转让收益,按照金融商品转让缴纳增值税。其中证券投资基金管理人运用基金买卖股票、债券的差价收入,可享受免征增值税优惠。

文件一:财税36号文附表3 营业税改征增值税试点过渡政策的规定:

“ 一、下列项目免征增值税

(二十二)下列金融商品转让收入。

4、证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。”

文件二:财税[2016]140号 财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知:

“一、《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

二、纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金融商品转让。”

文件三、根据财税〔2017〕56号财政部 税务总局关于资管产品增值税有关问题的通知:

“一、资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

二、管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。

六、本通知自2018年1月1日起施行。 对资管产品在2018年1月1日前运营过程中发生的增值税应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。”

二、资管产品企业所得税免税,年度备案

根据《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)规定:“

二、关于鼓励证券投资基金发展的优惠政策

(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

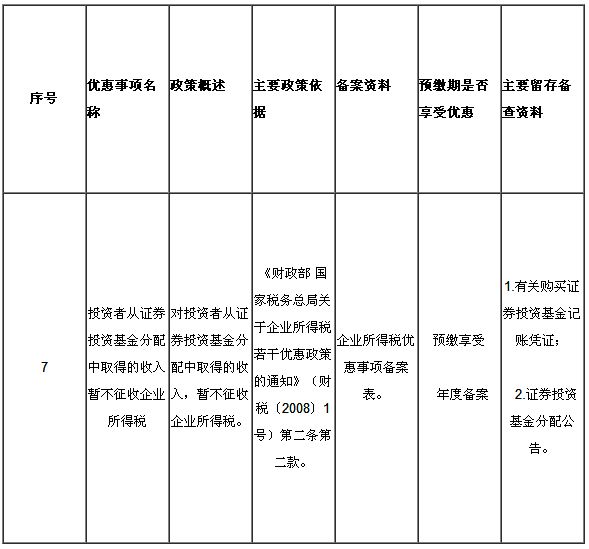

(二)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

(三)对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。”

根据国家税务总局关于发布《企业所得税优惠政策事项办理办法》的公告(国家税务总局公告2015年第76号)附表一:企业所得税优惠事项备案管理目录(2015年版)

政策链接:

编辑:陈 航陈桂芳

以上就是关于"资管类机构运营资管产品如何缴税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益