摘要:发票开错税率未及时作废,教你增值税如何填报?

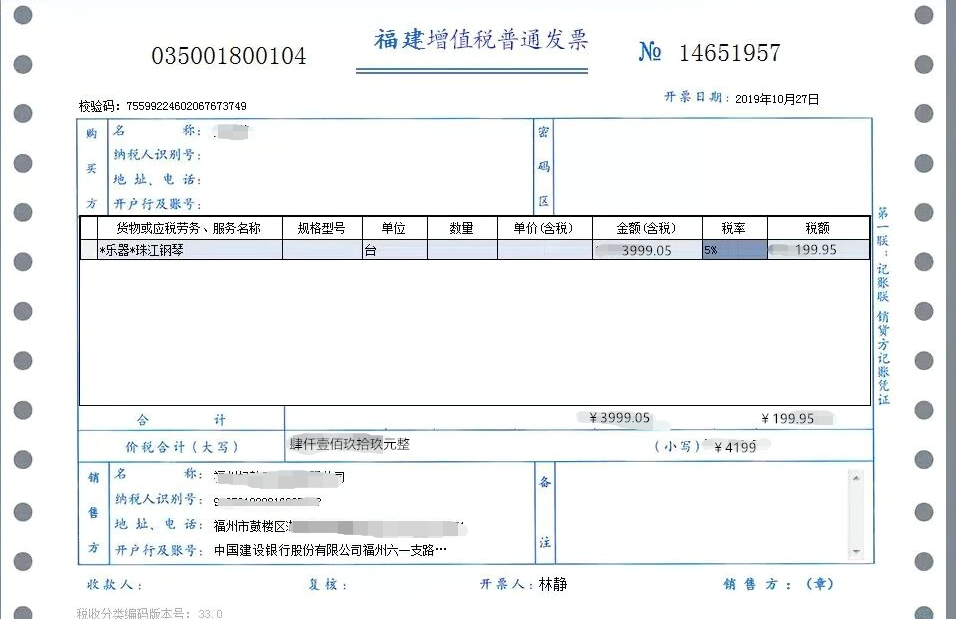

案例:a公司为小规模纳税人,在2020年1月申报2019年第四季度增值税申报表时发现该所属期内开了一张税率有误的发票,不含税金额:3,999.05元,税额:199.95元,税率:5%的普票,财务人员当月未发现错误,并未在金税盘上做作废标识,那么在纳税期申报时,如何填报增值税申报表呢?

该票面信息如下图所示:

首先,应将票面金额含税价4,199.00元,按正确税率3%计算不含税金额及税额,正确计算的不含税金额4,076.7元,税额122.3元;其次,按正确计算后的金额填入申报表对应的栏次,因企业该所属期收入未到达起征点,当期收入总额为21,796.12元填入“第10栏”,税额653.88元合计填入“第20栏”;最后,在当月要将本张发票红冲重开,在下个月申报时,红冲的发票按同样方式换算填报。计算过程如下:

不含税金额:4,199.00÷1.03=4,076.70

税额:4,199.00-4,076.7=122.30

当期收入:17,719.42+4,076.7=21,796.12

当期税额:531.58+122.3=653.88

增值税申报表的填报数据如下图所示:

提醒注意点:

1、企业在开发票时需注意票面税率,同时在当月结束前,应检查所有发票的税率开具是否准确,发现错误的发票才能及时作废,避免影响纳税申报。

2、发现发票税率错误要收回红冲重开,否则将影响公司的应缴税费,若为专票将影响购买方进项抵扣,导致税收混乱。

以上就是关于"发票开错税率增值税如何填报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益