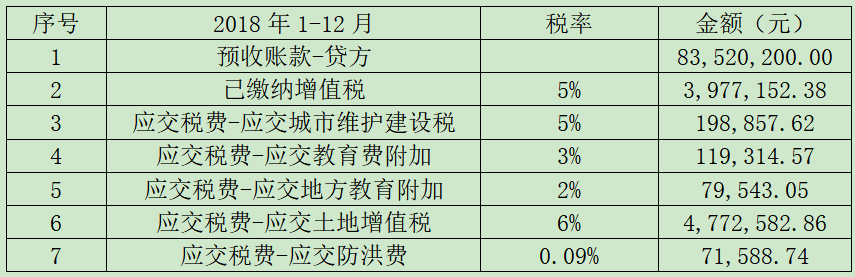

福建A房地产公司(以下简称A公司)注册地址为福建省福州市长乐区,主营从事开发的房地产项目,房产项目所在地为福建省福州市长乐区,属于商业房地产老项目,增值税按5%简易征收,2018年收到预收款83,520,200.00元,利润总额为-6,999,788.19元,计入开发成本-职工工资430,000.00元,福利费58,000.00元,业务招待费120,000.00元;计入管理费用-职工工资220,000.00元,福利费14,000.00元,业务招待费230,000.00元。问:A公司如何申报2018年度企业所得税?

答:2018年缴纳税费汇总如下:

一、房地产开发企业特定业务计算的纳税调整事项

根据国税发[2009]31号文第九条规定,企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额。开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

第十二条规定,企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除。

具体纳税调整金额计算如下:

1、A公司2018年发生销售未完工产品特定业务,根据税收规定,2018年未完工项目开发产品预售收入83,520,200.00/1.05=79,543,047.62元确认为本年度“销售未完工产品收入”。

2、按国家税务总局福州市税务局公告2018年第6号文规定,开发项目位于长乐区的,其销售未完工开发产品的计税毛利率为22%,销售未完工产品预计毛利额=79,543,047.62*22%=17,499,470.48元。

22%毛利率折算成本=79,543,047.62-17,499,470.48=62,043,577.14元

3、本年度销售未完工产品已缴纳且未计入当期损益的营业税金及附加、土地增值税=198,857.62+119,314.57+79,543.05+71,588.74+4,772,582.86=5,241,886.84元。

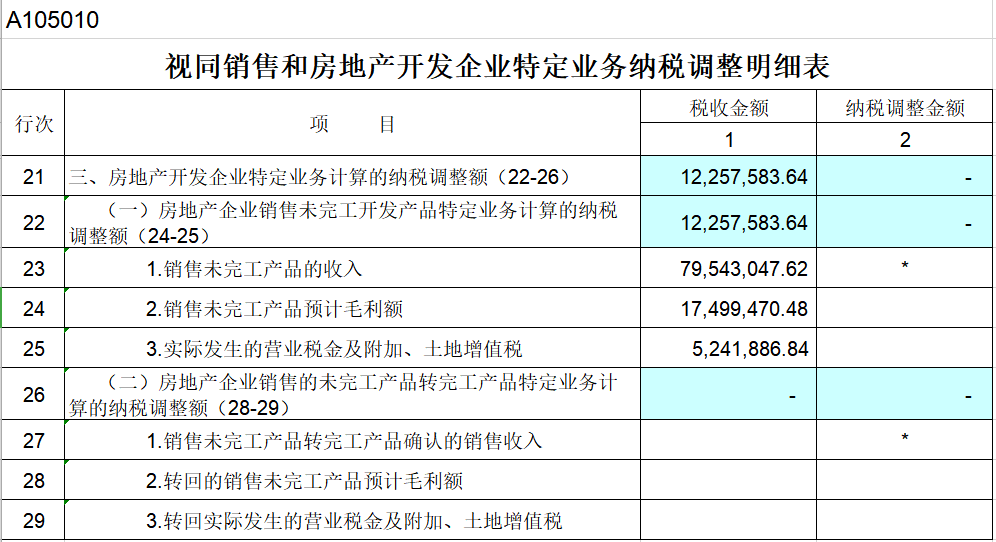

因此,属于利润表主营业务收入项目的税会差异纳税调整增加事项79,543,047.62元、属于利润表主营业务成本项目的税会差异纳税调整减少事项62,043,577.14元、属于利润表税金及附加项目的税会差异纳税调整减少事项5,241,886.84元。2018年企业所得税汇算的《视同销售和房地产开发企业特定业务纳税调整明细表》填写如下图所示:

二、职工薪酬纳税调整明细表

根据《中华人民共和国企业所得税法》第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

因此,在填写《职工薪酬纳税调整明细表》时,工资薪金支出要包括开发成本中的工资为430,000.00+22,000.00=650,000.00元,虽然开发成本中的福利费未计入当期损益,职工福利费支出应包括开发成本中福利费为58,000.00+14,000.00=72,000.00元。福利费支出的税收扣除限额为650,000.00*14%=91,000.00元>72,000.00元,因管理费用-福利费中不合规票据2,671.70元,税收金额为72,000.00-2671.70= 69,328.30元,纳税调整增加2,671.70元,具体如下图所示:

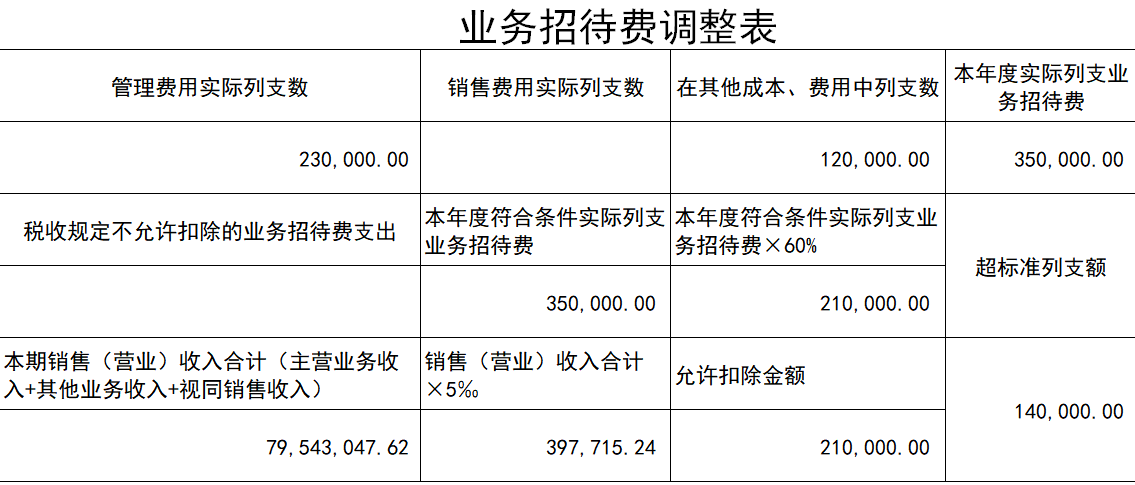

二、业务招待费纳税调整

根据国税发 [2009]31号文件规定,企业通过正式签订《房地产销售合同》或《房地产预售合同》所取得的收入,应确认为销售收入的实现。

根据国税发[2009]31号文第二十七条开发产品计税成本支出第(六)项开发间接费。指企业为直接组织和管理开发项目所发生的,且不能将其归属于特定成本对象的成本费用性支出。主要包括管理人员工资、职工福利费、折旧费、修理费、办公费、水电费、劳动保护费、工程管理费、周转房摊销以及项目营销设施建造费等。

因此,房地产开发企业销售未完工开发产品取得的预售收入可以作为当年广告费、业务宣传费和业务招待费的计算基数,在开发产品完工结转收入时不得重复作为计算基数。A公司按照项目核算,将项目部发生的业务招待费计入开发成本-开发间接费-业务招待费,虽未计入当年损益,也应在当年度并入业务招待费计算限额扣除。具体如下图所示:

特别提醒:业务招待费属于期间费用,国税发[2009]31号文列举的开发间接费也未包含业务招待费,建议房地产企业在会计处理时,将业务招待费计入管理费用或销售费用科目,避免麻烦。

与一般企业相比,房地产企业有着特殊的企业所得税政策,加之该行业税收政策复杂难以掌握,房地产企业会计人员在申报年度企业所得税时较为繁琐容易出错,极考验会计人员的专业性。希望会计人员通过加强对房地产税收政策的学习,让您避开工作上的“雷区”。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"房地产开发企业收到预收款如何申报年度企业所得税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益