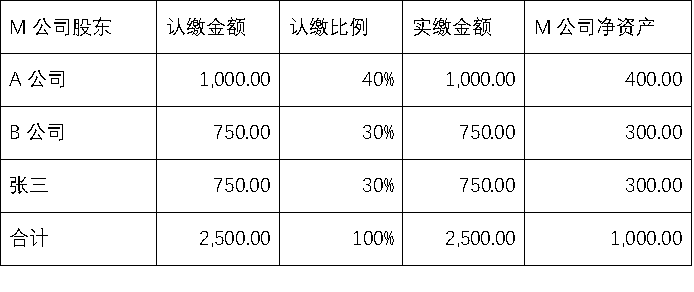

例如:A公司投资M公司1000万元,占M公司股权比例40%,M公司注册资本2500万元,另外两名股东分别为自然人张三和B公司,张三占M公司股权比例30%,实缴注册资本750万,B公司占M公司股权比例30%,实缴注册资本750万元,M公司经营三年持续亏损,2023年12月31日末净资产为1000万元。2024年初A公司管理层决定转让其持有的M公司的股权,由于M公司目前是一家亏损公司,且未来的盈利能力不确定,与受让方李四达成的转让价格为400万元,按2023年12月31日末净资产1000万元的40%作为确认依据。那么A公司可否确认600万元的股权转让损失在公司所得税前扣除?

2023年末各股东投资M公司股权情况及净资产如下: 答:股权转让损失证据充足且股权转让价格公允的情况下,可以在所得税前扣除。政策依据:公司所得税法第八条 公司实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

答:股权转让损失证据充足且股权转让价格公允的情况下,可以在所得税前扣除。政策依据:公司所得税法第八条 公司实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

国家税务总局关于所得税汇算申报表A105090 《资产损失税前扣除及纳税调整明细表》填报说明第25行列明“股权转让损失”填报纳税人当年发生的股权(权益)性投资损失中,因股权转让形成的资产损失的账载金额、资产损失准备金核销金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

国家税务总局公告2018年第15号简化公司纳税申报资料报送,不再进行资产损失的专项申报,仅需填报公司所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,相关资料由公司留存备查。

公司可参考以下备查的资料:能证明股权转让损失的协议与合同;原始投资协议或合同;原始投资(股权转让成本)验资报告;具有合法资质的中国资产评估机构出具的被转让公司资产评估报告;经具有合法资质的会计师事务所审计的被转让公司的财务报表,股权转让相应的收款和付款凭证、成交及入账证明;被转让公司法定代表人、主要负责人和财务负责人签章证实损失的书面声明。

虽然在国家税务总局《企业资产损失所得税税前扣除管理办法》的公告2011年第25号文第四十一条 企业股权投资损失依据的证据材料仅关于被投资企业发生破产、清算、注销的确认材料,未正列举关于股权转让损失的确认依据。公告2011年第25号文第四十一条包含(一)股权投资计税基础证明材料;(二)被投资企业破产公告、破产清偿文件;(三)工商行政管理部门注销、吊销被投资单位营业执照文件;(四)政府有关部门对被投资单位的行政处理决定文件;(五)被投资企业终止经营、停止交易的法律或其他证明文件;(六)被投资企业资产处置方案、成交及入账材料;(七)企业法定代表人、主要负责人和财务负责人签章证实有关投资(权益)性损失的书面申明;(八)会计核算资料等其他相关证据材料。

笔者认为

编辑人:陈 航 陈桂芳 林芳

以上就是关于" 股权转让损失是否可以税前扣除?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益