一、境内合伙企业向香港LP分配的利润,在《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称内地和香港税收安排)框架下,不属于"股息"所得。

1、《内地和香港税收安排》第三条对"公司"有明确定义。"公司"一语是指法人团体或者在税收上视同法人团体的实体。合伙企业在中国法律体系下不具有法人地位,在税收上也不被视为法人实体,因此不属于"公司"范畴。

2、《内地和香港税收安排》第十条"股息"条款的适用范围受限。该条规定,"一方居民公司支付给另一方居民的股息,可以在该另一方征税。"由于合伙企业不是"公司",其向合伙人分配的利润,不满足"股息"条款的适用条件。

3、不属于股息,则只能归入"营业利润"。《内地和香港税收安排》第七条第一款规定,"一方企业的利润应仅在该一方征税,但该企业通过设在另一方的常设机构在该另一方进行营业的除外。"香港LP从境内合伙企业分得的利润,在排除股息定性后,应归入营业利润范畴,其征税权的划分取决于常设机构的认定。

二、常设机构的判定

1、企业所得税法层面的"机构、场所"

《企业所得税法》第二条第三款规定,非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

《企业所得税法实施条例》第五条进一步明确,"机构、场所"是指在中国境内从事生产经营活动的机构、场所,包括管理机构、营业机构、办事机构等。

2、《内地和香港税收安排》下的"常设机构"

《内地和香港税收安排》第五条第一款规定,"常设机构"是指企业进行全部或部分营业的固定营业场所,特别包括管理场所、分支机构、办事处、工厂、作业场所等。

认定常设机构通常需要满足固定性(有固定的营业场所)、持续性(该场所的存续具有一定的时间性)和营业性(企业通过该场所从事营业活动)三个核心要素。

三、实质重于形式:GP受控于LP时的特殊情形

如果GP(普通合伙人)实际上受控于香港LP(例如LP向GP汇报、LP提供资金并在幕后操纵,GP仅为前台操作者),那么即使法律形式上LP不参与管理,实质上仍可能被认定为参与了境内营业活动。

此时需结合实质重于形式原则,考察以下因素:

1、境外LP是否实际行使管理权、决策权或对营业活动产生实质性影响;

2、是否通过资金控制、协议约定、人员委派等方式主导合伙企业运营;

3、LP是否通过投决会、咨询委员会等机制间接影响投资决策。

若上述因素成立,则即便没有固定的物理营业场所,香港LP仍可能被认定为构成中国境内常设机构,从而其分得的营业利润需按25%税率缴纳企业所得税。

三、案例

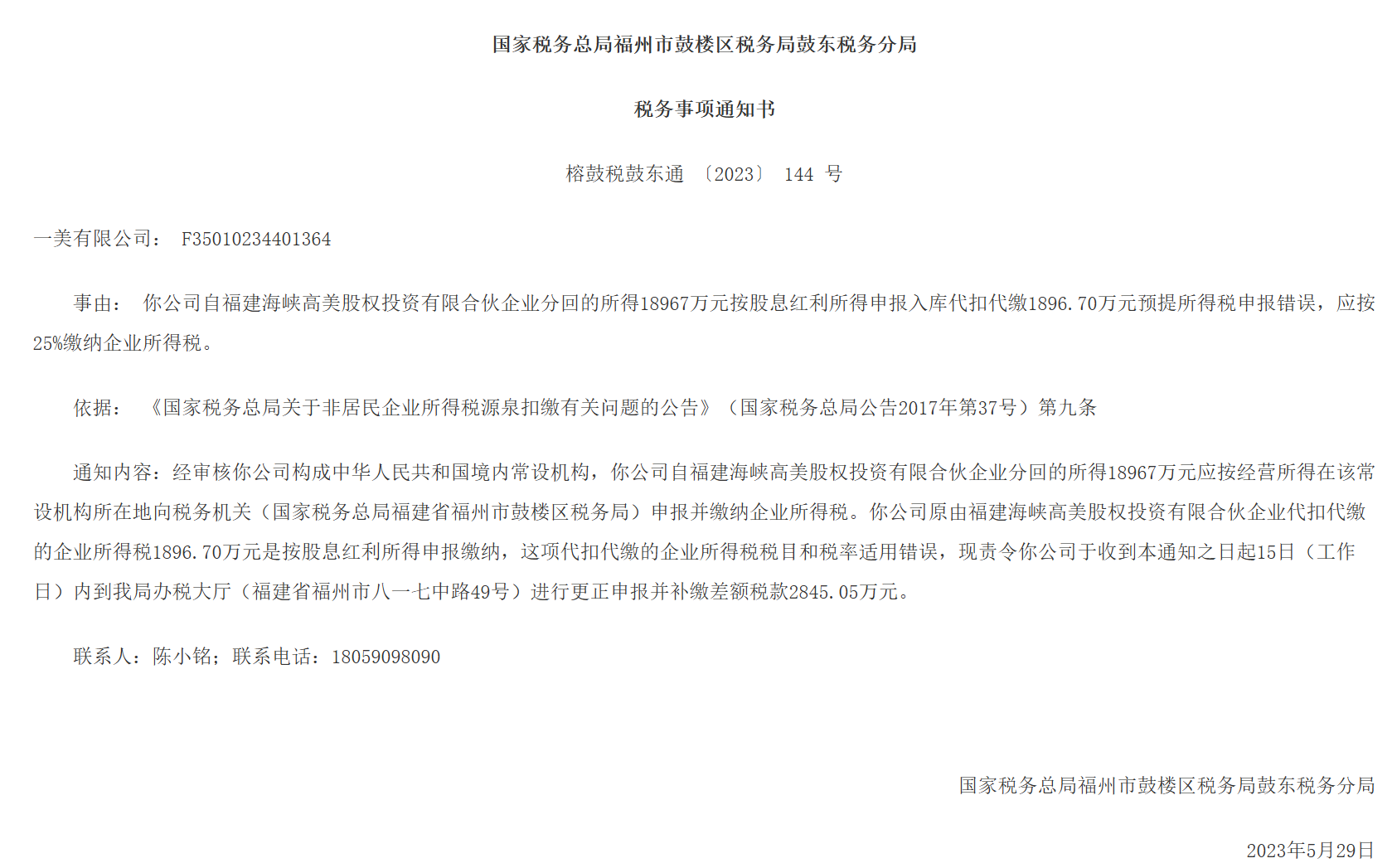

2023年06月02日,国家税务总局福州市税务局发布了《关于送达一美有限公司<国家税务总局福州市鼓楼区税务局鼓东税务分局税务事项通知书>的公告》及相关的《国家税务总局福州市鼓楼区税务局鼓东税务分局税务事项通知书》。

经查,福建海峡高美股权投资有限合伙企业是由一美有限公司和海峡汇富产业投资基金管理有限公司两家企业设立并在境内注册的合伙企业。截至国家税务总局福州税务局发布公告时,福建海峡高美股权投资有限合伙企业已经注销,一美有限公司亦已经宣告解散。

经查,福建海峡高美股权投资有限合伙企业是由一美有限公司和海峡汇富产业投资基金管理有限公司两家企业设立并在境内注册的合伙企业。截至国家税务总局福州税务局发布公告时,福建海峡高美股权投资有限合伙企业已经注销,一美有限公司亦已经宣告解散。

编辑人:陈 航 林芳 张青云

以上就是关于"境内合伙企业向香港LP分红10%预提税还是25%企业所得税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益