自2019年4月1日起,随着国家增值税改革再次发力,除降低部分行业的增值税税率外,还进一步扩大进项税额抵扣范围,纳税人取得的注明旅客身份信息的机票、火车票(动车票)、汽车票等国内旅客运输客票及增值税专票、普票等票据,可以在申报纳税时按一定比例抵扣进项税额。抵扣情况如下:

1、飞机票、铁路车票:

可抵扣进项税额=票面金额/(1+9%)*9%

注:飞机票票面金额包含飞机票票价及燃油附加费。

2、汽车票、船票等其他客票:

可抵扣进项税额=票面金额/(1+3%)*3%

3、国内旅客运输增值税专票、普票

票面注明的税额。

案例:A公司为一般纳税人,主营为监理服务,2019年8月公司财务共收到2019年4月份后开具的国内旅客运输票据数据如下:

动车票:25317元/293份

汽车票:633元/12份

飞机票:6470元/6份

本月A公司可抵扣进项的运输票据为311份,金额计算如下:

可抵扣进项税额=(25317+6470)/(1+9%)*9%+633/(1+3%)*3%=2624.61+18.44=2643.05

具体申报如下:

一、增值税申报表表二(本期进项税额明细表)填报明细:

1、第二项“其他扣税凭证”中最后一项8b“其他”中填写本次需抵扣的旅客运输发票份数、含税金额及可抵扣进项税额

2、第四项10“本期用于抵扣的旅客运输服务扣税凭证”中填写本次需抵扣的旅客运输发票份数、含税金额及可抵扣进项税额。具体如下图所示:

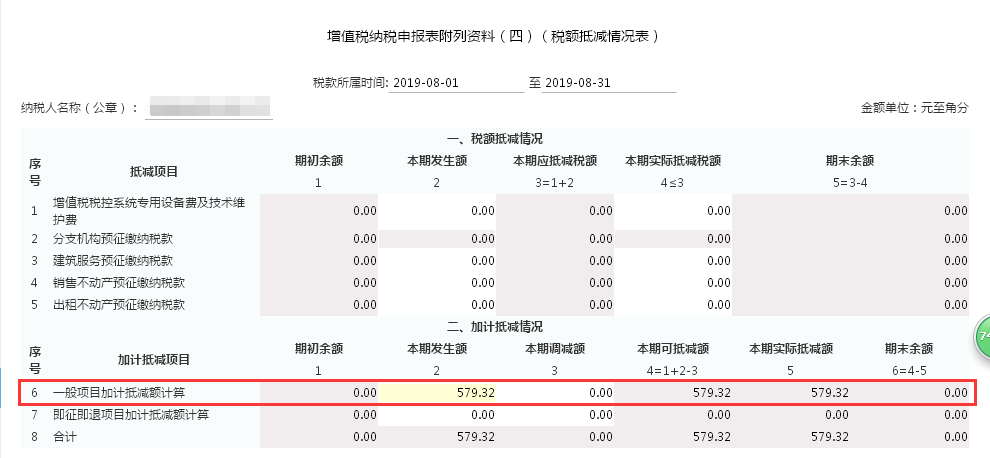

二、增值税申报表表四(税额抵减情况表)填报明细:

因A公司满足10%加计抵减情况,所以需在序号6中“一般项目加计抵减额计算”中填写金额=当期申报抵扣进项税额合计数*10%。如下图所示:

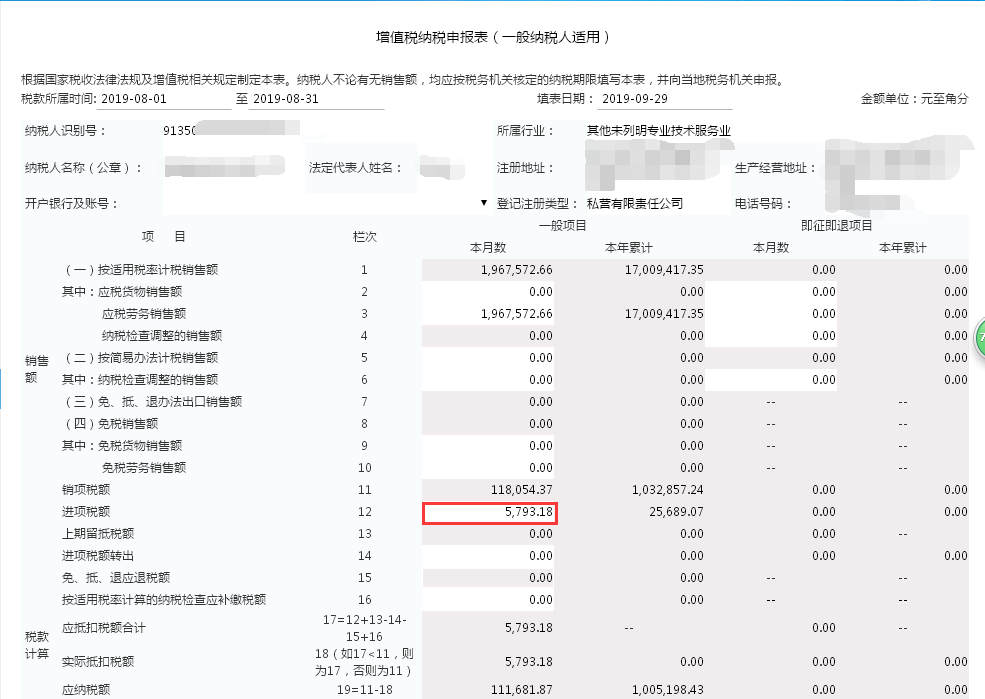

三、增值税申报表主表填报明细:

核对12栏中进项税额金额是否正确。如下图所示:

其他数据核对无误后,点击申报即可。

注意事项:

1、纳税人取得的机票、火车票(动车票)、汽车票等国内旅客运输客票必须注明旅客身份信息,且用于本公司生产经营使用,不得用于个人消费使用。

2、纳税人当期用于抵扣的国内旅客运输客票需将复印件与当月认证的增值税专用发票抵扣联装订起来,留待税务备查。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"教你如何抵扣国内旅客运输发票进项税额"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

发现信用等级不一致的处理方法")

发现信用等级不一致的处理方法")