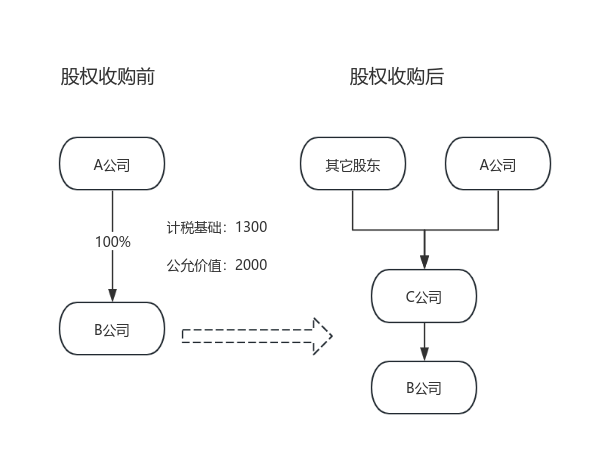

A公司于2018年100%投资B公司,B公司主要从事金属容器的生产和销售,实收资本1000万元,C公司成立于2016年,主要从事新材料的研发与销售,2023年7月20日,为发展需要,C公司与A公司签定股权收购协议,以B公司2023年6月30日净资产账面价值1300万元,公允价值2000万元为基准,C公司以增发股本500万股(面值1元/股,公允价值4元/股)的形式收购A公司持有的B公司股权,A,C公司的股权收购是否符合特殊性税务处理?

股权变化如下:

一、税务处理

(1) A公司税务处理。

适用特殊性税务处理,A公司出让 B公司100% 股权暂不确认股权转让所得,同时其取得C公司增发的股份计税基础,按照其原持有的B公司股权的计税基础确定,即为1300万元。

(2)收购方C公司税务处理。

适用特殊性税务处理,C公司取得的 B 公司100%股权的计税基础,按照被收购股权的原计税基础 1300万元确定,不能按增发股权的公允价值2000 万元确定计税基础。

二、会计处理:

(1) 转让方A公司会计处理。

2018年初始投资时,A公司采用成本法核算B公司的股权投资。会计处理为:

借:长期股权投资--B公司

贷:银行存款

2023年7月,持有的B公司100%股权被收购,取得C公司增发的500万股份,公允价值确认成本。

会计处理为:

借:可供出售金融资产--成本--C公司2000

贷:长期股权投资-B公司1300

投资收益 700

(3)收购方 C公司会计处理

收购方C公司以增发本公司股份公允价值作为长期股权投资成本

会计处理为:

借:长期股权投资一B公司2000

贷:实收资本一A公司500

资本公积--股本溢价1500

三.税会差异:

(2)购买方C公司

C公司取得B公司股权,应按B公司原计税基础 1300万确认,会计上成本为2000万,存在700万元的税会差异,需要在日后处置该项股权时进行纳税调整。

编辑人:陈 航 陈桂芳 林芳

以上就是关于"股权重组特殊性税务处理税会差异"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益