一、一般纳税人公司从小规模公司取得农产品初加工专票如何计算抵扣进项税额?

文件一 财税〔2017〕37号文第二条第一项规定:纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额(金额是指不含税金额)按照9%的扣除率计算进项税额。

文件二 财税字(1995)52号规定:农业产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。

文件三 财政部税务总局海关总署公告2019年第39号第二条规定:纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

因此一般纳税人购进农产品,按票面不含税金额*9%计算抵扣进项税额;一般纳税人购进用于生产13%税率货物的农产品,按票面不含税金额*10%计算抵扣进项税额。

二、该政策是否给了我们筹划思路?

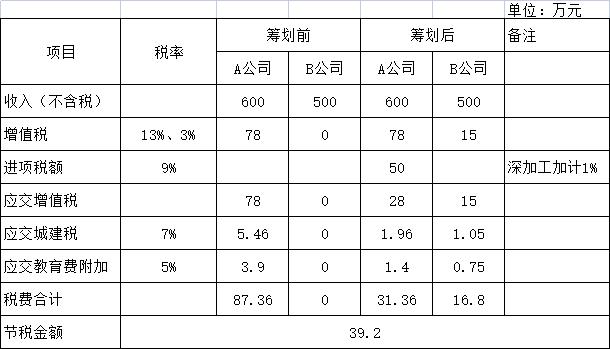

例:假设A、B为母子公司,A公司为一般纳税人从事农产品深加工业务,B公司为小规模公司从事农产品初加工业务。B公司加工后销售A公司,A公司加工后销售给客户。B公司享受增值税和企业所得税免税优惠政策。假设B公司放弃增值税免税政策,适用简易计税,开具3%增值税专用发票给A公司,A公司可按票面不含税金额*10%计算抵扣进项税额。以下为A、B公司假设数据,A、B公司的增值税及附加税费节税金额如下:

相关链接:

购进农产品的增值税进项税额确定和进项税额抵扣规定

https://www.ky365.com.cn/article/shuifazhishiku/jo48684.html

编辑人:陈 航 陈桂芳 张青云

以上就是关于"一般纳税人公司从小规模公司取得农产品初加工专票如何计算抵扣进项税额"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益