境外个人和境内公司签订技术服务、市场推广服务,公司向个人支付的时候是否应代扣代缴增值税,代扣的增值税应如何计算?是否代扣城建税、教育费附加?是否代扣个人所得税,代扣的个税税率是多少?

答:1、增值税:根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税2016年36号)规定:“第十二条 在境内销售服务、无形资产或者不动产,是指:(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;……第十三条下列情形不属于在境内销售服务或者无形资产:(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。……根据十二条、十三条规定,“完全在境外发生的业务”是指构成销售行为的全部要素都必须在境外,即应同时符合以下条件:(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方(单位或者个人)在境外提供;(二)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的购买方(单位或者个人)在境外接受;(三)购买方接受境外应税行为时付款的地址、电话、银行所在地、服务发生地等要素均在境外。因此,由于服务的购买方在境内,不属于完全在境外发生的业务,购买方需要代扣代缴增值税。

技术服务、市场推广服务属于现代服务业,增值税税率6%,应扣缴的增值税=购买方支付的价款÷(1+6%)×6%

2、城建税、教育费附加:城市维护建设税法第三条明确规定,对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。同时,根据《财政部 税务总局关于城市维护建设税计税依据确定办法等事项的公告》(财政部 税务总局公告2021年第28号)第二条规定,教育费附加、地方教育附加计征依据与城市维护建设税计税依据一致。也就是说,2021年9月1日以后,我国居民企业在向境外单位或个人支付相关款项时,不再需要代扣代缴城市维护建设税、教育费附加和地方教育附加。

3、个人所得税:

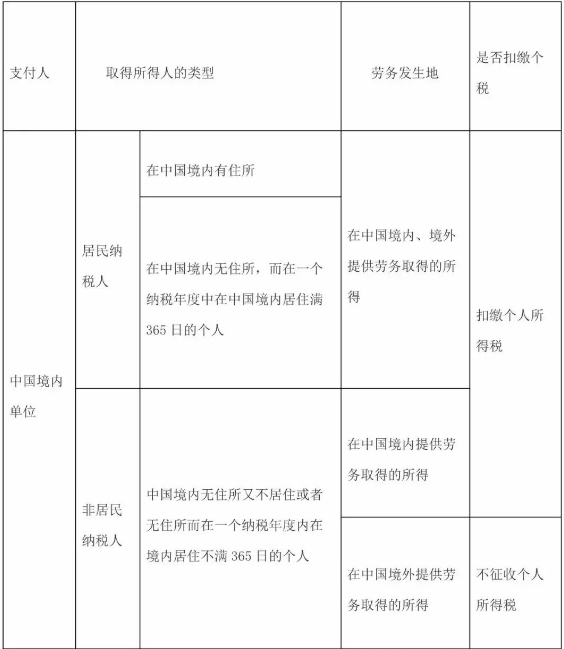

(1)、身份判别属于居民纳税人还是非居民纳税人

根据《个人所得税法》规定,在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,为非居民纳税人,非居民纳税人从中国境内取得的所得,依照本法规定缴纳个人所得税。

(2)、判断是否为来源于中国境内取得的所得

根据个人所得税法实施条例 第五条 下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(一)因任职、受雇、履约等而在中国境内提供劳务取得的所得;

(二)……;

劳务报酬以劳务发生地作为所得来源地

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

根据《个人所得税法》的相关规定,

依照下表计算应纳税额。

以上就是关于"境外个人为境内公司提供服务相关涉税问题解答"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益