福建A技术服务公司是一般纳税人,公司主营业务为软件开发服务。因A公司19年服务收入占总收入50%以上,故而享受了20年度进项税额加计抵减10%的税收优惠政策。

财务小李根据财政部发布的关于《关于深化增值税改革有关政策的公告》适用《增值税会计处理规定》有关问题的解读“生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记”应交税费——未交增值税“等科目,按实际纳税金额贷记”银行存款“科目,按加计抵减的金额贷记”其他收益“科目”,将进项加计10%的金额填入其他收益科目。

2021年,财务小李申报20年财务报表时,根据账列数据填报财务年报其他收益一栏,2021年5月,小李在填报A公司20年度企业所得年度申报表时,发现A100000表中没有其他收益一栏可以填列,于是小李把其他收益金额填入营业外收入中的其他行后提交申报。

电子税务局提示企业所得税疑点:企业所得税申报表中的营业外收入与财务报表中营业外收入不一致,怎么处理改疑点呢?小李找到会易网的老师寻求帮助,经过咨询后,会易网的老师指导小李完成企业所得税汇算清缴填报。

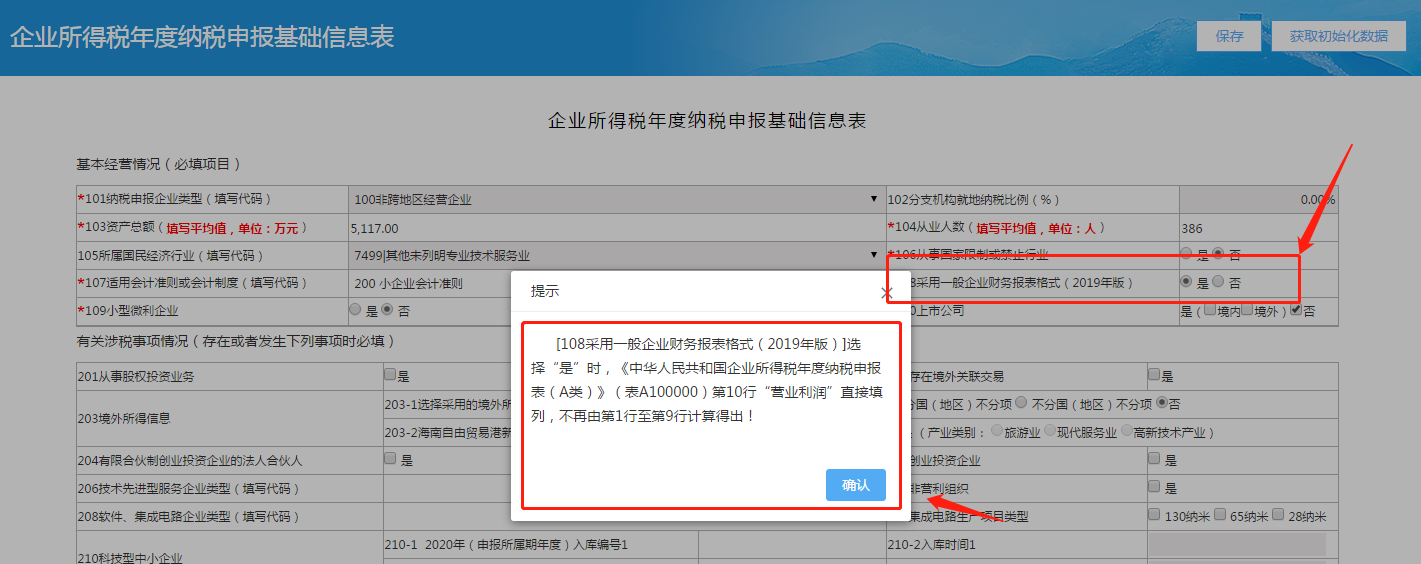

小李应在《企业所得税年度纳税申报基础信息表》的108列——采用一般企业财务报表格式(2019年版)中选择选择“是”,然后保存数据。如下图所示:

之后回到《中华人民共和国企业所得税年度纳税申报表(A类)》,小李发现营业利润和利润总额列自动勾稽关系已消失,小李手动填入财务报表中的营业利润及利润总额金额,无需填写“其他收益”,检查无误后提交即可。如下图所示:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"企业享受了进项加计扣除之后如何申报所得税年报"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

")