A公司为融资担保公司,2018年及2021年均有购买银行理财产品,每年的理财产品收益约为200万元,会计小张认为公司购买理财产品获得的收益只需缴纳企业所得税,且A公司每年都有请税务师事务所进行税审,税审报告也未提示A公司有少缴税和欠税行为,问A公司购买理财产品是否无需缴纳增值税?

答:企业购买理财产品缴纳增值税的规定如下:

一、购买非持有至到期转让的理财产品,视同金融产品转让需要缴纳增值税。

经查实,A公司购买的理财产品均持有至到期。

二、A公司购买持有至到期的理财产品转让分以下两种情况缴税:

a、非保本的免征增值税;

b、保本的需要缴纳增值税。

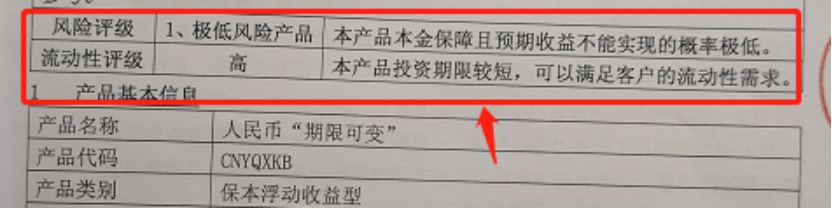

经核实,A公司购买的理财产品类别有保本和非保本的,A公司购买保本的理财收益需补缴增值税和附加税费,A公司购买非保本的理财收益无需缴纳增值税。具体如下:

三、文件依据如下:

文件一 财税[2016]36号文附件《销售服务、无形资产、不动产注释》规定:“

一、销售服务

(五)金融服务

1.贷款服务:贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

……

以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

……

4.金融商品转让

金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。

其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让。”

文件二 财税[2016]140号:《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

纳税人购入基金、信托、理财产品等各类资产管理产品持有至到期,不属于《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第4点所称的金融商品转让。

本通知自2016年5月1日起执行。此前已征的应予免征或不征的增值税,可抵减纳税人以后月份应缴纳的增值税。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"企业通过银行购买理财产品如何缴纳增值税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益