《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020年第 45 号)规定自2020年1月1日起,国家鼓励的软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

那如果企业在获利年度之后,才符合国家鼓励的软件企业的条件,取得软件企业证书,该如何确定企业所得税的“两免三减半”优惠期呢?其实这个政策条款看似简单,但实务中不少企业对这个政策理解存在错误,对“两免三减半”优惠期的确定存在困惑,更有甚者因错误适用免税优惠政策,被税务机关约谈,最终补缴大额税款。

会易网税务师事务所在税务审计中就碰到一家企业的财务经理对这个政策理解不到位,险些错误运用优惠政策,面临税务上的风险。现在就这个实务中碰到的这个问题与大家做简单分享。

客户A公司2017年在中国境内依法注册,以软件产品开发销售(营业)为主营业务。

2021年主营业务收入10,704,022.66元,主营业务成本1,601,150.82元,毛利率高达85%。经了解发现该公司是2021年取得软件企业证书,大量开票给关联方,且2022年也存在同样情况。审计人员发现这些异常现象,带着疑问询问企业财务经理,财务经理解释称主要是为了充分利用软件企业的软件产品增值税即征即退、企业所得税“两免三减半”的优惠政策, 且企业2021年刚取得软件企业证书,2021年、2022年都可以享受企业所得税免税优惠政策。

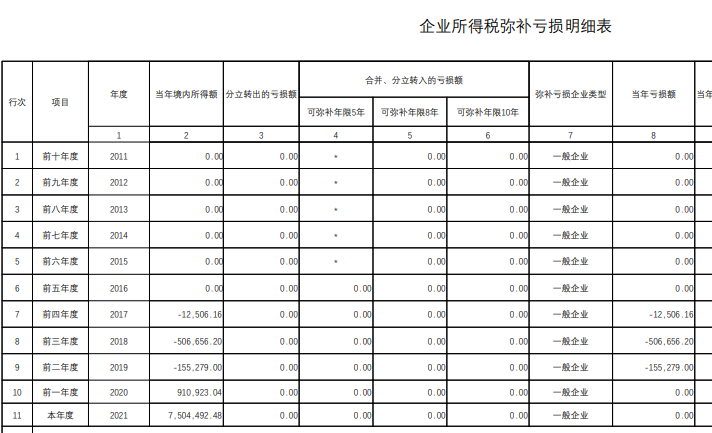

A公司的财务数据显示,该公司2017年亏损12,506.16元,2018年亏损506,656.20元,2019年亏损155,279.00元,2020年盈利910,923.04元,2021年盈利7,504,492.48元,A公司于2020年首次获利(2020年应纳税所得额大于0),详见以下附件:

审计人员发现了A公司财务经理对软件企业企业所得税“两免三减半”的优惠期存在理解错误,对该财务经理解释了相关优惠政策,根据财税〔2016〕49号:

符合条件的软件企业享受“两免三减半”优惠政策,应从企业的的获利年度起计算定期减免税优惠期。如获利年度不符合优惠条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。获利年度是指该企业当年应纳税所得额大于零的纳税年度。

A公司自成立以来,2020年应纳税所得额大于0,为首次获利年度,优惠期为2020年-2024年,即2020年、2021年享受免税政策,2022-2024年享受按25%税率减半征收优惠政策。

经过我们审计人员的解释,A公司财务经理对该优惠政策的深入了解,发现自己政策运用错误,立即调整了2022年 A公司的后续业务布局,避免了税务上的风险。

编辑人:陈 航 陈桂芳 张青云

以上就是关于"企业所得税“两免三减半”优惠期的确定"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益