根据国发〔2015〕11号文的规定,取消软件企业认定,改为软件企业评估,软件企业评估证书不作为企业退税的凭证,退税按税务部门文件要求执行。软件企业评估是企业自身建设和发展的要求,可自愿申报,虽然取消软件企业认定,但是软件企业评估的标准也是参照软件企业认定的要求条件来做的。因此,会易网专业顾问建议企业还是要做软件评估(目前软件评估免费),以确保能顺利享受软件企业税收优惠政策。那么,软件企业评估需要的流程和标准是什么?

一、软件企业评估标准:

1、在我国境内依法设立的企业法人;(解读:分公司不符合条件)

2、以软件开发生产、信息系统集成及服务、软件或信息应用服务和其他相应技术服务为其主要经营业务和经营收入来源,并正常运营。

3、具有从事软件产品开发和相应技术服务等业务所需的技术装备和经营场所。

4、签订劳动合同关系且具有大学专科以上学历的职工人数占企业当年月平均职工总人数的比例不低于40%,其中研究开发人员占企业当年月平均职工总数的比例不低于20%.

5、拥有核心关键技术,并以此为基础开展经营活动,且上年度的研究开发费用总额占企业销售(营业)收入(主营业务收入与其他业务收入之和,下同)总额的比例不低于6%;其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;且应符合研究开发经费加计扣除的相关规定。(解读:研究开发费用政策口径按照国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告(国家税务总局公告2017年第40号)规定执行。

6、企业年软件销售(营业)收入占企业年收入总额的50%以上,嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%.其中软件产品自主开发销售(营业)收入占企业收入总额的比例一般不低于40%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于30%)。(软件产品开发销售(营业)收入,是指软件企业从事计算机软件、信息系统或嵌入式软件等软件产品开发并销售的收入,以及信息系统集成服务、信息技术咨询服务、数据处理和存储服务等技术服务收入。)??7、具有软件产品质量和技术服务质量保证的手段与能力;二、申报软件企业评估程序(以福建省为例):

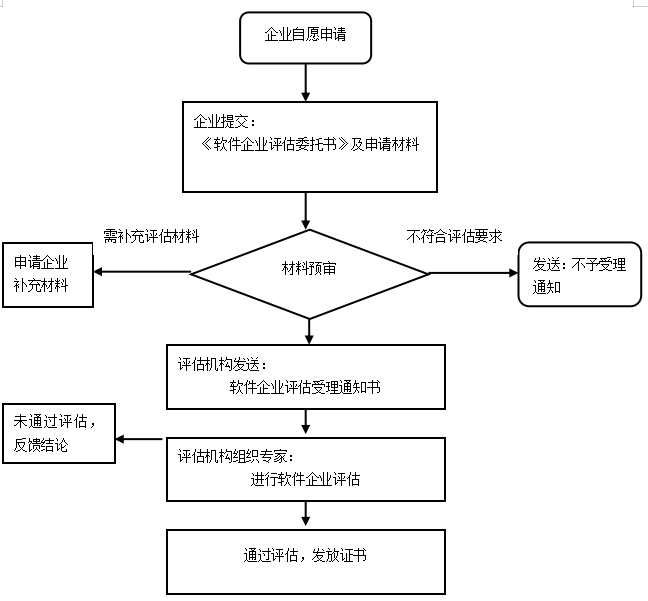

(一)评估流程

1、企业自愿申请:登陆福建省软件行业协会网站下载《软件企业评估委托书》及附表,按照要求填写。

2、预审:省软协每季度首月(1月、4月、7月、10月)1-15号受理企业提交的纸质材料并进行审查,对材料不全或存在问题的申报材料,进行反馈,要求进一步完善补充;对不符合评估条件的企业不予受理;对材料齐全、符合评估条件的企业,正式受理其申报材料。

3、专家评审:由评估机构组织行业专家、财务专家和税务专家共同组成评估专家组,对申报材料进行评审,根据评估结果出具评估报告。

4、现场评估:省软协根据专家评审情况,抽取部分企业进行现场评估。

5、公布:每批次通过软件企业评估的企业名单,在省软协网站和全国双软评估工作服务平台网站上同时发布评估结果。

6、发证:通过评估的企业到省软协领取《软件企业证书》。

(二)申报材料

提交材料名称及要求

(三)提交材料装订要求

申报材料需提交一份纸质档,按以下顺序胶装。

(1)《软件企业评估委托书》(附件1);

(2)企业法人营业执照副本复印件;

(3)税务登记证副本复印件(提供新版营业执照的不提供);

(4)软件产品评估证书;

(5)有效期内的《计算机信息系统集成及服务资质证书》复印件(仅系统集成类软件企业提供);(6)《职工人数、学历结构、研究开发人员数情况表》(附件2);(7)上年度12月份经社保部门签章的企业职工社会保险缴纳证明材料;(8)具有国家法定资质的中介机构出具的审计报告复印件加盖公章、《软件产品开发销售(营业)列表暨收入情况归集表》(附件3)、《研究开发费用情况归集表》(附件4);(9)企业生产经营场所产权证明或租赁合同复印件;(10)有效期内的ISO9000系列证书或CMM/CMMI评估证书复印件。无证书的提供符合软件工程要求的质量管理体系说明(附件5)和1个主要产品的需求规格说明书及用户手册;(11)上年度签订的二份金额最大的合同复印件(不足二份,全部提交)和与之对应的发票复印件。

附件中三个附表表样如下:

附表3:软件企业研究开发费用归集表

注意:申请软件企业评估必须先取得软件产品证书,有关软件产品证书的相关资料另见软件产品相关资料。

政策链接:

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"享受软件企业优惠政策需要做软件企业评估吗"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益