示例:A合伙企业出资总额100万元,由甲合伙人投资30万,占比30%;乙合伙人投资30万,占比30%;丙合伙人投资40万,占比40%构成。A合伙企业对有限责任公司B进行投资,投资总额100万。一年后,丙将其持有的A合伙企业份额以100万转让给丁,那么丙需要缴纳的个税是多少?未来丁退出时,若A合伙企业转让B公司股权,转让对价500万元,丁取得500×40%=200万的份额,丙、丁双方需要缴纳多少个人所得税?

以下我们分别采用两种方式测算转让的税收成本,并进行对比:

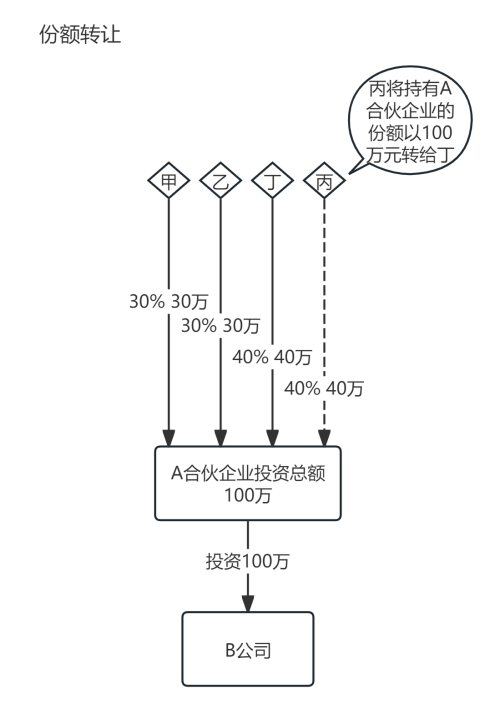

第一种方式,丙合伙人直接将A合伙企业的份额转让给丁。

A合伙企业账务处理:

1、A合伙企业投资B公司

借:长期股权投资 - B公司 100万

贷:银行存款 100万

2、一年后,丙将其持有的A合伙企业份额以100万转让给丁

借:实收资本 - 丙 40万

贷:实收资本 - 丁 40万

丙获得100万,丁代扣代缴丙份额转让个人所得税(100万 - 40万)×20% = 12万。

3、后续A合伙企业转让持有的B公司股权,取得投资收益400万

借:银行存款 500万

贷:投资收益 400万

贷:长期股权投资 - B公司 100万

丁获得500×40% = 200万的收益,需缴纳经营所得个人所得税(500万 - 100万)×40%×35% - 6.55 = 49.45万元。

丁获得200万 - 100万 = 100万的收益,缴纳个人所得税49.45万。丁的投资成本100万,但体现在合伙企业的长期股权投资中仅为40万,因此额外支付给丙的100万 - 40万 = 60万的部分不能作为丁的投资成本在计算其经营所得中予以扣除。丁实际个人所得税税负为 49.45÷100=49.45%。

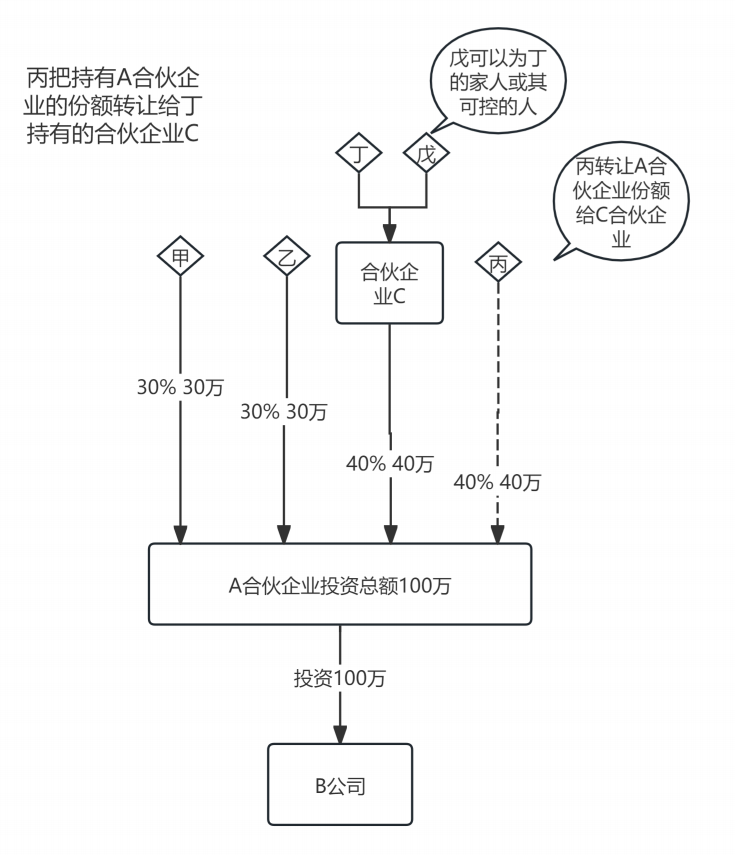

第二种方式:若把第一种方式中的丁改为由丁持有的合伙企业C受让丙在合伙企业的份额,后续合伙企业C再进行清算,那么丙和丁需缴纳的个税为多少呢?

A合伙企业账务处理:

1、A合伙企业投资B公司

借:长期股权投资 - B公司 100万

贷:银行存款 100万

2、一年后,丙将其持有的A合伙企业份额以100万转让给丁持有的合伙企业C

借:实收资本 - 丙 40万

贷:实收资本 - 合伙企业C 40万

丙获得100万,丁持有的合伙企业C代扣代缴丙份额转让个人所得税(100万 - 40万)×20% = 12万,第二种方式中丙缴纳的个税与第一种方式相同。

3、后续A合伙企业转让持有的B公司股权,取得投资收益400万

借:银行存款 5 00 万

贷:投资收益 400 万

贷:长期股权投资 - B 公司 100 万

C 合伙企业账务处理:

1. C 合伙企业收到丁、戊的投资款合计 100 万

借:银行存款 100 万

贷:实收资本 - 丁 99 万

贷:实收资本 - 戊 1 万

2. 受让丙持有的 A 合伙企业的股权

借:长期股权投资 - A 合伙企业 100 万

贷:银行存款 100 万

3. 后续 A 合伙企业转让持有的 B 公司股权,C 合伙企业退伙,收回投资 40 万,分回生产所得 160 万

借:银行存款 40 万

投资收益 60万元

贷:长期股权投资 - A 合伙企业100万

借:银行存款 160 万

贷:投资收益 160 万

4. C 合伙企业进行注销清算

(1)确认长期股权投资本金损失 100 万 - 40 万 = 60 万

(2)确认投资收益 160 万

(3)(1)+(2)确认投资收益 160 - 60 = 100 万

丁缴纳个人所得税 100×99%×35% - 6.55 = 28.10 万元,个人所得税税负 28.38%。

通过第 4 步,在合伙企业 C 清算时,将 C 合伙企业支付给丙的投资成本 100 万 - 40 万 = 60 万的差额确认为投资本金的损失,在计算丁的清算所得时予以扣除。

综上所述,第二种方式是通过嵌套合伙企业的方式进行股权转让并退出。当第一层级的合伙企业投资取得收益,并触发个别合伙人的退出事由时,个别合伙人持有的第二层级合伙企业从第一层级的合伙企业退伙,然后第二层级合伙企业再进行清算,从而将第二层级合伙企业受让取得的股权成本确认为投资成本。

编辑人:陈 航 林芳 张青云

以上就是关于"浅谈合伙企业合伙人之间的份额转让个税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益