国家税务总局电力产品增值税征收管理办法

第一条 为了加强电力产品增值税的征收管理,根据《中华人民共和国税收征收管理法》、《中华人民共和国增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》及其有关规定,结合电力体制改革以及电力产品生产、销售特点,制定本办法。

第二条 生产、销售电力产品的单位和个人为电力产品增值税纳税人,并按本办法规定缴纳增值税。

第三条 电力产品增值税的计税销售额为纳税人销售电力产品向购买方收取的全部价款和价外费用,但不包括收取的销项税额。价外费用是指纳税人销售电力产品在目录电价或上网电价之外向购买方收取的各种性质的费用。

供电企业收取的电费保证金,凡逾期(超过合同约定时间)未退还的,一律并入价外费用缴纳增值税。

第四条 电力产品增值税的征收,区分不同情况,分别采取以下征税办法:

(一)发电企业(电厂、电站、机组,下同)生产销售的电力产品,按照以下规定计算缴纳增值税:

1.独立核算的发电企业生产销售电力产品,按照现行增值税有关规定向其机构所在地主管税务机关申报纳税;具有一般纳税人资格或具备一般纳税人核算条件的非独立核算的发电企业生产销售电力产品,按照增值税一般纳税人的计算方法计算增值税,并向其机构所在地主管税务机关申报纳税。

2.不具有一般纳税人资格且不具有一般纳税人核算条件的非独立核算的发电企业生产销售的电力产品,由发电企业按上网电量,依核定的定额税率计算发电环节的预缴增值税,且不得抵扣进项税额,向发电企业所在地主管税务机关申报纳税。计算公式为:

预征税额=上网电量×核定的定额税率

(二)供电企业销售电力产品,实行在供电环节预征、由独立核算的供电企业统一结算的办法缴纳增值税,具体办法如下:

1.独立核算的供电企业所属的区县级供电企业,凡能够核算销售额的,依核定的预征率计算供电环节的增值税,不得抵扣进项税额,向其所在地主管税务机关申报纳税;不能核算销售额的,由上一级供电企业预缴供电环节的增值税。计算公式为:

预征税额=销售额×核定的预征率

2.供电企业随同电力产品销售取得的各种价外费用一律在预征环节依照电力产品适用的增值税税率征收增值税,不得抵扣进项税额。

(三)实行预缴方式缴纳增值税的发、供电企业按照隶属关系由独立核算的发、供电企业结算缴纳增值税,具体办法为:

独立核算的发、供电企业月末依据其全部销售额和进项税额,计算当期增值税应纳税额,并根据发电环节或供电环节预缴的增值税税额,计算应补(退)税额,向其所在地主管税务机关申报纳税。计算公式为:

应纳税额=销项税额-进项税额

应补(退)税额=应纳税额-发(供)电环节预缴增值税额

独立核算的发、供电企业当期销项税额小于进项税额不足抵扣,或应纳税额小于发、供电环节预缴增值税税额形成多交增值税时,其不足抵扣部分和多交增值税额可结转下期抵扣或抵减下期应纳税额。

(四)发、供电企业的增值税预征率(含定额税率,下同),应根据发、供电企业上期财务核算和纳税情况、考虑当年变动因素测算核定,具体权限如下:

1、跨省、自治区、直辖市的发、供电企业增值税预征率由预缴增值税的发、供电企业所在地和结算增值税的发、供电企业所在地省级国家税务局共同测算,报国家税务总局核定;

2、省、自治区、直辖市范围内的发、供电企业增值税预征率由省级国家税务局核定。

发、供电企业预征率的执行期限由核定预征率的税务机关根据企业生产经营的变化情况确定。

(五)不同投资、核算体制的机组,由于隶属于各自不同的独立核算企业,应按上述规定分别缴纳增值税。

(六)对其他企事业单位销售的电力产品,按现行增值税有关规定缴纳增值税。

(七)实行预缴方式缴纳增值税的发、供电企业,销售电力产品取得的未并入上级独立核算发、供电企业统一核算的销售收入,应单独核算并按增值税的有关规定就地申报缴纳增值税。

第五条 实行预缴方式缴纳增值税的发、供电企业生产销售电力产品以外的其他货物和应税劳务,如果能准确核算销售额的,在发、供电企业所在地依适用税率计算缴纳增值税。不能准确核算销售额的,按其隶属关系由独立核算的发、供电企业统一计算缴纳增值税。

第六条 发、供电企业销售电力产品的纳税义务发生时间的具体规定如下:

(一)发电企业和其他企事业单位销售电力产品的纳税义务发生时间为电力上网并开具确认单据的当天。

(二)供电企业采取直接收取电费结算方式的,销售对象属于企事业单位,为开具发票的当天;属于居民个人,为开具电费缴纳凭证的当天。

(三)供电企业采取预收电费结算方式的,为发行电量的当天。

(四)发、供电企业将电力产品用于非应税项目、集体福利、个人消费,为发出电量的当天。

(五)发、供电企业之间互供电力,为双方核对计数量,开具抄表确认单据的当天。

(六)发、供电企业销售电力产品以外其他货物,其纳税义务发生时间按《中华人民共和国增值税暂行条例》及其实施细则的有关规定执行。

第七条 发、供电企业应按现行增值税的有关规定办理税务登记,进行增值税纳税申报。

实行预缴方式缴纳增值税的发、供电企业应按以下规定办理:

(一)实行预缴方式缴纳增值税的发、供电企业在办理税务开业、变更、注销登记时,应将税务登记证正本复印件按隶属关系逐级上报其独立核算的发、供电企业所在地主管税务机关留存。

独立核算的发、供电企业也应将税务登记证正本复印件报其所属的采用预缴方式缴纳增值税的发、供电企业所在地主管税务机关留存。

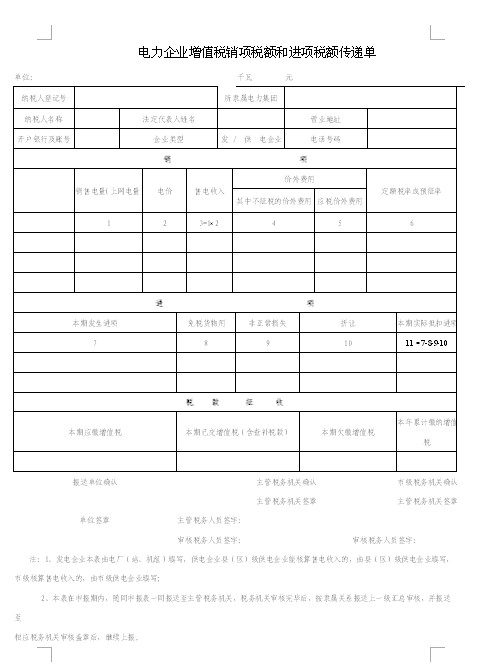

(二)采用预缴方式缴纳增值税的发、供电企业在申报纳税的同时,应将增值税进项税额和上网电量、电力产品销售额、其他产品销售额、价外费用、预征税额和查补税款分别归集汇总,填写《电力企业增值税销项税额和进项税额传递单》(样式附后,以下简称《传递单》)报送主管税务机关签章确认后,按隶属关系逐级汇总上报给独立核算发、供电企业;预征地主管税务机关也必须将确认后的《传递单》于收到当月传递给结算缴纳增值税的独立核算发、供电企业所在地主管税务机关。

(三)结算缴纳增值税的发、供电企业应按增值税纳税申报的统一规定,汇总计算本企业的全部销项税额、进项税额、应纳税额、应补(退)税额,于本月税款所属期后第二个月征期内向主管税务机关申报纳税。

(四)实行预缴方式缴纳增值税的发、供电企业所在地主管税务机关应定期对其所属企业纳税情况进行检查。发现申报不实,一律就地按适用税率全额补征税款,并将检查情况及结果发函通知结算缴纳增值税的独立核算发、供电企业所在地主管税务机关。独立核算发、供电企业所在地主管税务机关收到预征地税务机关的发函后,应督促发、供电企业调整申报表。对在预缴环节查补的增值税,独立核算的发、供电企业在结算缴纳增值税时可以予以抵减。

第八条 发、供电企业销售电力产品,应按《中华人民共和国发票管理办法》和增值税专用发票使用管理规定领购、使用和管理发票。

第九条 电力产品增值税的其他征税事项,按《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《中华人民共和国增值税暂行条例》和《中华人民共和国增值税暂行条例实施细则》及其他有关规定执行。

第十条 本办法由国家税务总局负责解释。

第十一条 本办法自2005年2月1日起施行。

附件1:

附件2:

发、供电企业税收检查情况通报单

区(县)国家税务局:

按照国家税务总局《电力产品增值税征收管理办法》的规定,我辖区内 (供电公司或电厂、站、机组)在我地实行发、供电环节预征,在你辖区内 (供电公司或电厂、站、机组)实行统一结算。在 年 月日,我地对 (供电公司或电厂、站、机组)进行的税收检查中,发现其 ,现将具体情况通报如下:

按照 的规定, 对其 (具体税收处罚,附税务处理决定书)。

根据《电力产品增值税征收管理办法》第 条第 款的要求,将有关情况通报你地,请你地督促统一核算的 (供电公司或电厂、站、机组)调整申报表。

区(县)国家税务局(公章)

年 月 日

摘自《电力产品增值税征收管理办法》总局令[2005]10号文

根据《中华人民共和国增值税暂行条例》第六条规定,应税销售额是指纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用。因此,各燃油电厂从政府财政专户取得的发电补贴不属于规定的价外费用,不计入应税销售额,不征收增值税。

摘自国税函[2006]1235号文

供电企业利用自身输变电设备对并入电网的企业自备电厂生产的电力产品进行电压调节,属于提供加工劳务。根据《中华人民共和国增值税暂行条例》和《中华人民共和国营业税暂行条例》有关规定,对于上述供电企业进行电力调压并按电量向电厂收取的并网服务费,应当征收增值税,不征收营业税。

摘自国税函[2009]641号文

根据《电力产品增值税征收管理办法》(国家税务总局令第10号)第四条中关于预征率核定的规定,现将国网冀北电力有限公司增值税预征有关问题通知如下:

一、自2021年5月1日至2021年10月31日,国网冀北电力有限公司电力产品供电环节增值税暂予停止预征。

二、国网冀北电力有限公司应于每月申报期结束后10日内,将当月纳税申报资料报送国家税务总局河北省税务局。

摘自税总函〔2021〕72号文

以上就是关于"增值税货物征税范围的特殊规定之电力企业"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益