摘要:出口货物视同内销情形下如何办理增值税申报?货物出口后遭遇退回时,企业需完成哪些税务手续方可实现海关放行?退回货物对应的增值税申报表应如何填报?本文结合具体案例,对上述问题进行详细说明。

A 公司为一家主营小黄米等谷物出口的贸易公司,于2025年5月向新西兰出口了一批小黄米。在出口过程中,A公司已按照税务规定在税务系统中申报了相关收入。然而,由于新西兰当地对谷物进口实施了严格的管控措施,该批货物在抵达新西兰港口后,未能顺利进入当地市场,最终被供应商要求退货并重新运回国内港口。A公司出口谷物的时候应如何申报增值税?货物被退回后,A公司在税务方面应办理哪些手续以满足海关放行要求?货物退回后,增值税申报表又该如何申报?

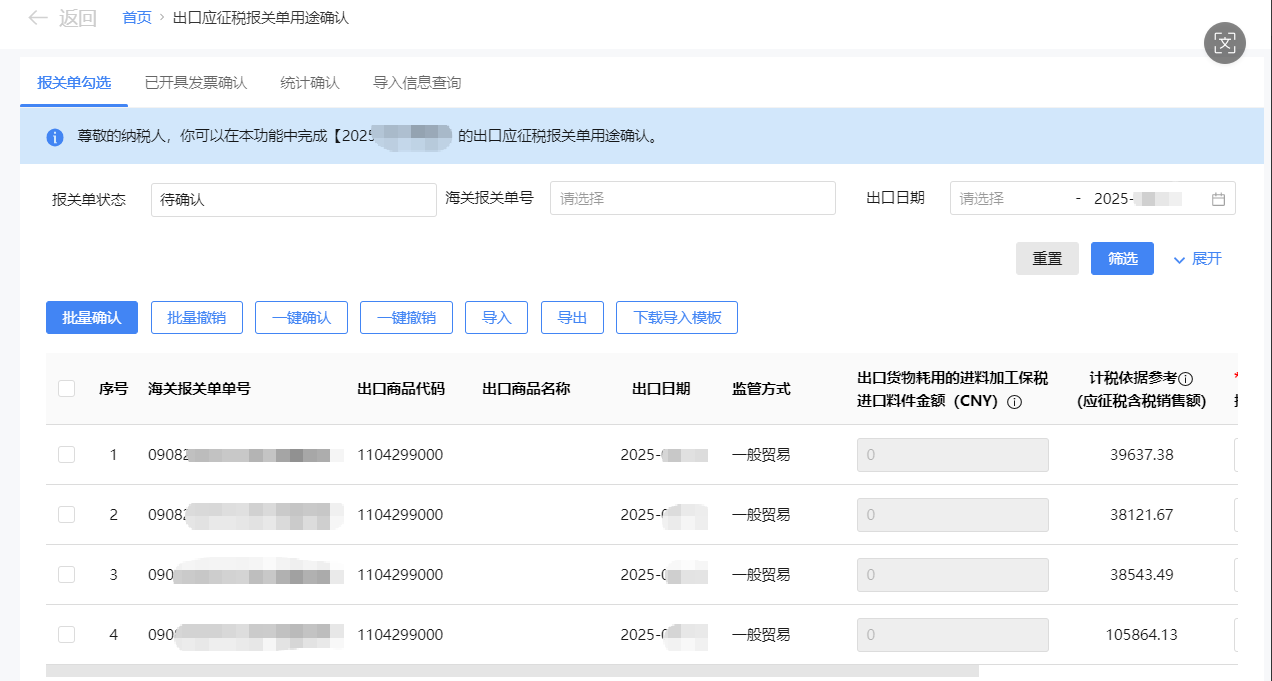

一、出口环节增值税申报流程

A公司出口谷物视同内销申报增值税时,应先在税务系统中完成 “出口应征税报关单用途确认”,再按增值税申报表常规流程办理申报,如下图所示:

二、货物退回后的税务处理流程

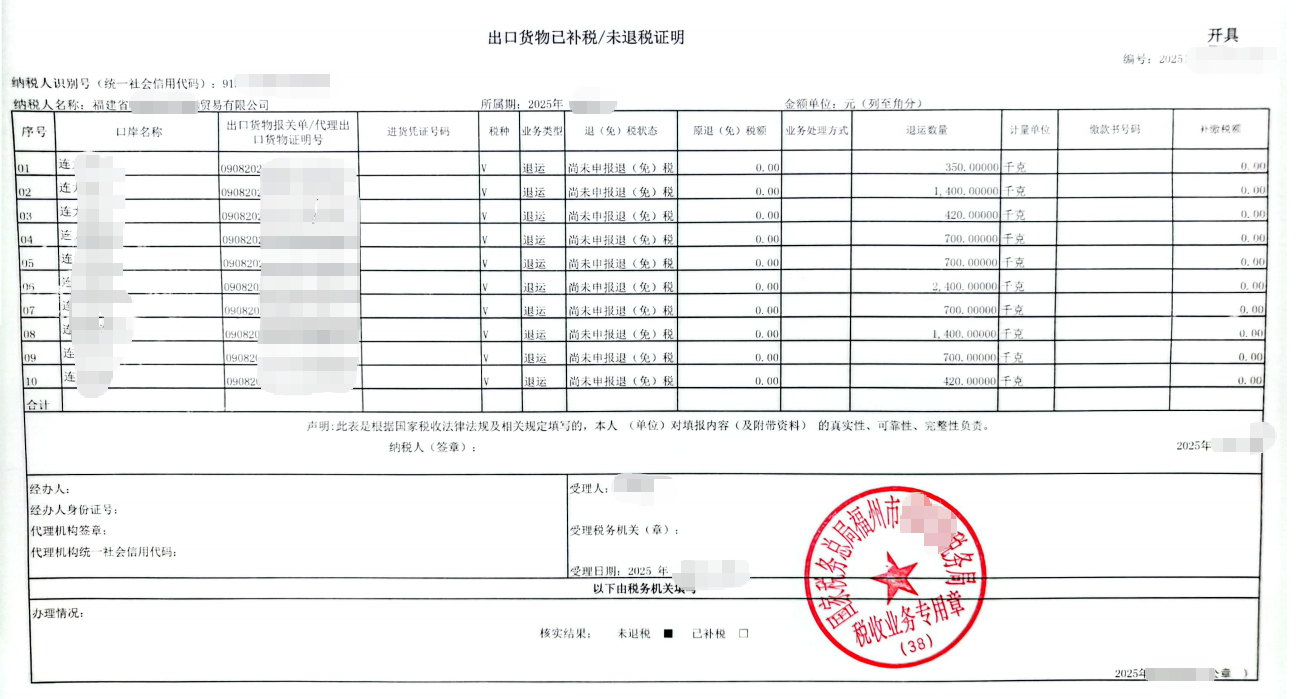

(一)税务证明办理

货物退回后,A 公司需向税务机关申请开具《出口货物未退税证明》,取得该盖章证明后,将其与其他退货相关材料一并提交海关,海关方可予以放行。如下图所示:

(二)增值税申报表填写

当月申报的增值税申报表中需冲减该笔退货对应的收入。若当月无其他出口收入,仅发生该笔退货,冲减后增值税申报表相关栏次可能出现负数,税务系统支持该情形下的正常申报,如下图所示:

编辑人:陈 航 林芳 张青云

以上就是关于"出口货物视同内销增值税申报及退货后税务处理指南"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益