摘要: 为吸引更多的企业来当地投资,不少地方政府会出台一系列的招商引资政策,为企业提供各种优惠政策和资源,其中就包含最常见的“税收返还”政策。假设企业缴纳税款中留存在地方政府50%部分的税款,给予企业的财政奖励,再结合财税(2017)37号文第二条第一项规定,纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,...

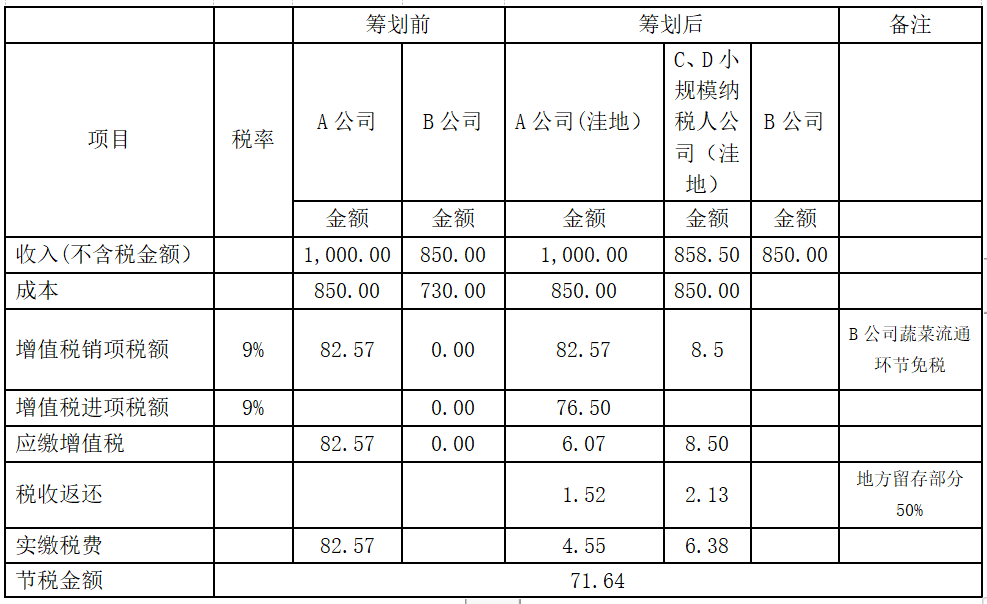

为吸引更多的企业来当地投资,不少地方政府会出台一系列的招商引资政策,为企业提供各种优惠政策和资源,其中就包含最常见的“税收返还”政策。假设企业缴纳税款中留存在地方政府50%部分的税款,给予企业的财政奖励,再结合财税(2017)37号文第二条第一项规定,纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额的9%扣除率计算进项税额。税收优惠叠加政府税收返还,筹划后企业增值税节税金额如下:

筹划前:假设A企业为蔬菜贸易公司,向B企业购买蔬菜,B企业享受蔬菜流通环节免征增值税优惠政策。

筹划后:假设A企业注册在税收洼地,同时在洼地设立两家小规模纳税人C、D两公司,C、D两家公司分别向B企业采购。C、D公司放弃享受蔬菜流通环节免征增值税优惠政策。

筹划后A企业节税金额如下:

政策链接:

1、增值税购进农产品进项税额抵扣规定

相关文章链接:

1、如何判断税收洼地(园区)返税的可靠性

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"税收优惠结合政府税收返还有何意想不到的节税效果"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益