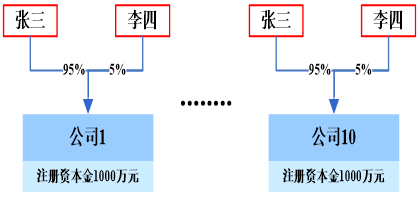

张三和李四共同投资了10家餐饮公司,股权架构如下:

由于前期没有做好规划,张三找到会易网专业顾问,希望对其架构进行重新梳理整合,以规避法律和财税风险。会易网专业顾问给出以下建议:

一、筹划前股权架构存在的问题

1、10家公司均为个人持股,10家公司注册资本金1亿元,张三和李四需承担的有限责任为1亿元。

2、张三和李四是夫妻关系,10家公司很可能被认定为一人有限公司,实际控制人需要对10家公司债务承担连带责任。根据«中华人民共和国公司法»第六十三条规定:“【一人公司的债务承担】一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”

3、10家公司盈亏不能互补。假设公司1亏损300万,公司2盈利200万,公司2的盈利不能弥补公司1的亏损,公司2分红给张三和李四需缴纳20%的分红个人所得税,整体税收成本高。

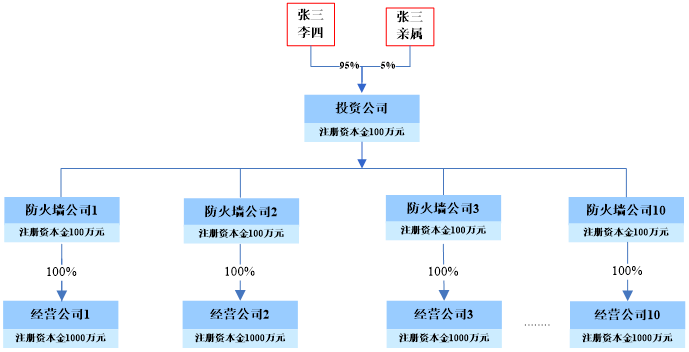

二、筹划后的股权架构如下:

设计说明

1、降低实控人投资风险。多层级股权架构设计,有效规避实际控制人的风险,最大限度地降低有限责任金额。新的股权架构实控人承担的投资风险由1亿元降为100万元。

2、设立防火墙公司以阻隔经营风险。当经营公司1发生经营风险时,经营公司1未足额实缴注册资本金只会影响到防火墙公司1,实控人可以通过切割防火墙公司1和经营公司1来阻隔风险,避免影响投资公司和其他经营公司。

3、规避一人有限公司风险。增加张三亲属为股东,以规避夫妻股东被认定为一人有限公司的风险,张三与张三亲属签订股权代持协议。代持协议模版详见“附件:委托持股暨法定代表人代理协议”

4、实现10家公司盈亏互补。因居民企业之间的分红免征企业所得税,从被投资公司分回的分红款项,无需缴纳企业所得税,直接用于再投资或归还借款,实现各个项目盈亏互补,从而降低分红的个人所得税税收成本。

5、增加资金使用的灵活度。投资公司如对外投资,可用借款的方式将投资款出足,从被投资公司分回的分红款项,可直接冲减借款,不受资本金使用条款限制。

三、实操细节

编辑人:陈 航 陈桂芳 张青云

以上就是关于"公司股权架构如何升级优化及注意事项"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益