为进一步做好企业所得税核定征收工作,督促核定征收企业的纳税人建账建制,改善经营管理,积极向查账征收方式过渡,结合我省近几年的工作实际,现就企业所得税核定征收的有关问题公告如下:

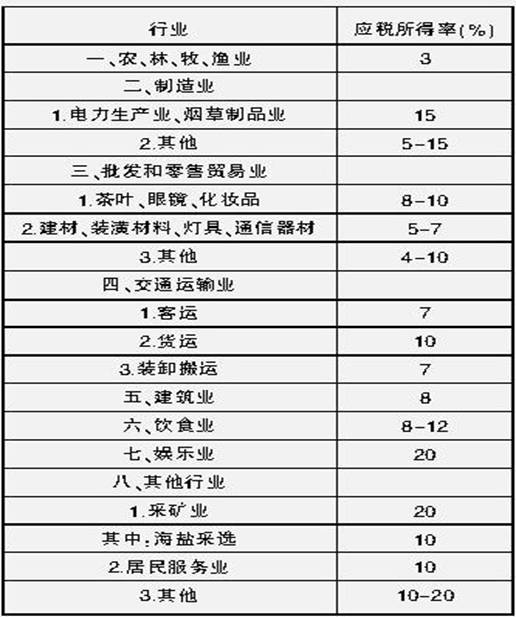

一、我省企业所得税应税所得率按以下标准执行:

福建省企业所得税应税所得率标准

二、房地产开发企业根据《国家税务总局关于房地产开发业务征收企业所得税问题的通知》(国税发[2009]31号)的有关规定,涉及核定征收的,其应税所得率按以下标准执行:

(一)开发项目位于省人民政府和计划单列市所在地城市城区和 郊区的,不得低于23%。

(二)开发项目位于设区市城区及郊区的,不得低于18%。

(三)开发项目位于其他地区的,不得低于15%。

(四)属于经济适用房、限价房和危改房的,不得低于3%

三、本公告第一条规定应税所得率区间的,各设区市国家税务局、地方税务局可结合本地区实际情况对相应行业进一步细分,在应税所得率区间内联合确定统一的应税所得率,并报省国家税务局、省地方税务局备案。各地不得出现同一地区对同一行业或相同性质的企业制定不同的应税所得率。

四、各地不得采用变相方法使企业的实际负担率低于国家税务总局或省局规定的应税所得率的下限。

五、省地方税务局直属分局按本公告及福州市局规定的标准执行;厦门市局原则上执行本公告规定,对本公告未设立应税所得率区间的,应按本公告设定的应税所得率执行;本公告设置应税所得率区间的,其下限不得低于本公告的区间下限。

六、核定征收企业不得申报认定为高新技术企业。

七、本公告自2011年1月1日起执行。

《福建省国家税务局 福建省地方税务局关于调整核定征收企业所得税应税所得率问题的通知》(闽国税发[2008]5号)同时废止。

摘自福建省国家税务局公告2011年第1号文

以上就是关于"福建省国税局和地税局的联合规定"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益