摘要:

(四)非居民个人工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得代扣代缴税款的方法 扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,按以下方法按月或者按次代扣代缴税款: 非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费...

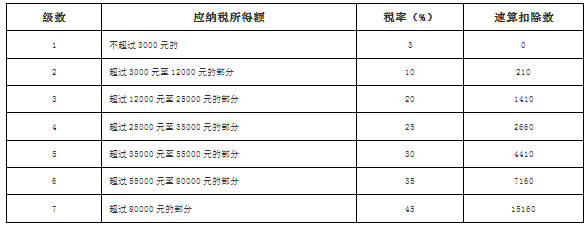

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,按以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

三、公告的施行

本公告自2019年1月1日起施行。

摘自国家税务总局的政策解读

以上就是关于"国家税务总局对公告2018年第61号文的解读 "的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益