下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

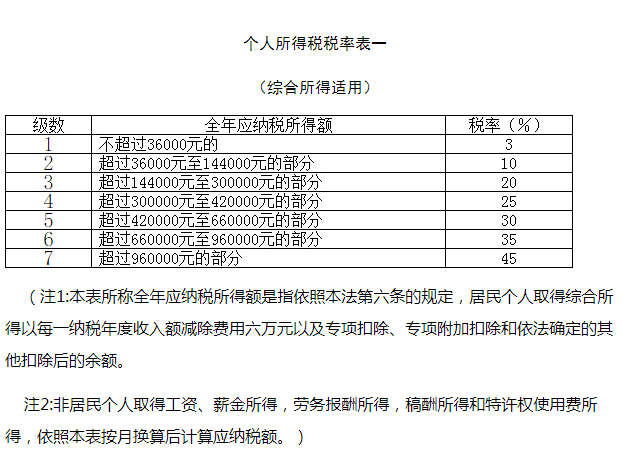

个人所得税的税率: 综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后)

摘自《个人所得税法》第三条

为贯彻落实新修改的《中华人民共和国个人所得税法》及其实施条例,国家税务总局制定了《个人所得税扣缴申报管理办法(试行)》,现予以发布,自2019年1月1日起施行。特此公告。附件:个人所得税税率表及预扣率表

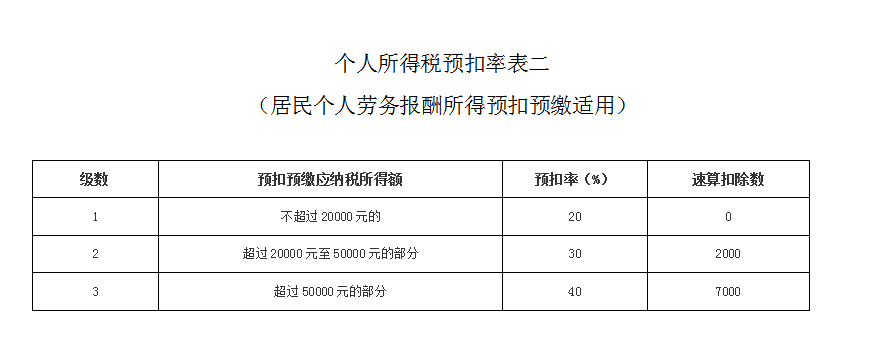

个人所得税扣缴申报管理办法(试行) 第八条 扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见附件),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

摘自国家税务总局公告2018年第61号文为进一步支持稳就业、保就业,减轻当年新入职人员个人所得税预扣预缴阶段的税收负担,现就完善调整年度中间首次取得工资、薪金所得等人员有关个人所得税预扣预缴方法事项公告如下:

一、略

二、正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

三、符合本公告规定并可按上述条款预扣预缴个人所得税的纳税人,应当及时向扣缴义务人申明并如实提供相关佐证资料或承诺书,并对相关资料及承诺书的真实性、准确性、完整性负责。相关资料或承诺书,纳税人及扣缴义务人需留存备查。

四、略

本公告自2020年7月1日起施行。

特此公告。

国家税务总局对公告2020年第13号文的解读

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。纳税年度,自公历一月一日起至十二月三十一日止。

劳务报酬所得“每次的”的界定:

个人所得税法第六条第一款第二项、第四项、第六项所称每次,分别按照下列方法确定:(一)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

条例第二十一条第一款第一项中所述的“同一项目”,是指劳务报酬所得列举具体劳务项目中的某一单项,个人兼有不同的劳务报酬所得,应当分别减除费用,计算缴纳个人所得税。

摘自国税发[1994]89号文

个人所得税法实施条例第二十一条规定“属于同一项目连续性收入的,以一个月内取得的收入为一次”,考虑属地管辖与时间划定有交叉的特殊情况,统一规定以县(含县级市、区)为一地,其管辖内的一个月内的劳务服务为一次;当月跨县地域的,则应分别计算。

摘自国税函[1996]602号文

自2017年7月1日起,将商业健康保险个人所得税试点政策推广到全国范围实施。现将有关问题通知如下:

一、关于政策内容

对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

2400元/年(200元/月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。

二、关于适用对象

适用商业健康保险税收优惠政策的纳税人,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。

三、关于商业健康保险产品的规范和条件

符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款(见附件)开发的、符合下列条件的健康保险产品:

(一)健康保险产品采取具有保障功能并设立有最低保证收益账户的万能险方式,包含医疗保险和个人账户积累两项责任。被保险人个人账户由其所投保的保险公司负责管理维护。

(二)被保险人为16周岁以上、未满法定退休年龄的纳税人群。保险公司不得因被保险人既往病史拒保,并保证续保。

(三)医疗保险保障责任范围包括被保险人医保所在地基本医疗保险基金支付范围内的自付费用及部分基本医疗保险基金支付范围外的费用,费用的报销范围、比例和额度由各保险公司根据具体产品特点自行确定。

(四)同一款健康保险产品,可依据被保险人的不同情况,设置不同的保险金额,具体保险金额下限由保监会规定。

(五)健康保险产品坚持“保本微利”原则,对医疗保险部分的简单赔付率低于规定比例的,保险公司要将实际赔付率与规定比例之间的差额部分返还到被保险人的个人账户。

根据目标人群已有保障项目和保障需求的不同,符合规定的健康保险产品共有三类,分别适用于:1.对公费医疗或基本医疗保险报销后个人负担的医疗费用有报销意愿的人群;2.对公费医疗或基本医疗保险报销后个人负担的特定大额医疗费用有报销意愿的人群;3.未参加公费医疗或基本医疗保险,对个人负担的医疗费用有报销意愿的人群。

符合上述条件的个人税收优惠型健康保险产品,保险公司应按《保险法》规定程序上报保监会审批。

四、关于税收征管

(一)单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。个人自行退保时,应及时告知扣缴单位。个人相关退保信息保险公司应及时传递给税务机关。

(二)取得工资薪金所得或连续性劳务报酬所得的个人,自行购买符合规定的商业健康保险产品的,应当及时向代扣代缴单位提供保单凭证。扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。个人自行退保时,应及时告知扣缴义务人。

(三)个体工商户业主、企事业单位承包承租经营者、个人独资和合伙企业投资者自行购买符合条件的商业健康保险产品的,在不超过2400元/年的标准内据实扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。

五、关于部门协作

商业健康保险个人所得税税前扣除政策涉及环节和部门多,各相关部门应密切配合,切实落实好商业健康保险个人所得税政策。

(一)财政、税务、保监部门要做好商业健康保险个人所得税优惠政策宣传解释,优化服务。税务、保监部门应建立信息共享机制,及时共享商业健康保险涉税信息。

(二)保险公司在销售商业健康保险产品时,要为购买健康保险的个人开具发票和保单凭证,载明产品名称及缴费金额等信息,作为个人税前扣除的凭据。保险公司要与商业健康保险信息平台保持实时对接,保证信息真实准确。

(三)扣缴单位应按照本通知及税务机关有关要求,认真落实商业健康保险个人所得税前扣除政策。

(四)保险公司或商业健康保险信息平台应向税务机关提供个人购买商业健康保险的相关信息,并配合税务机关做好相关税收征管工作。

六、关于实施时间

本通知自2017年7月1日起执行。自2016年1月1日起开展商业健康保险个人所得税政策试点的地区,自2017年7月1日起继续按本通知规定的政策执行。《财政部 国家税务总局 保监会关于开展商业健康保险个人所得税政策试点工作的通知》(财税〔2015〕56号)、《财政部 国家税务总局 保监会关于实施商业健康保险个人所得税政策试点的通知》(财税〔2015〕126号)同时废止。

摘自财税〔2017〕39号文

以上就是关于"个人所得税国内劳务报酬所得之所得及费用扣除"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

摘要2:母子公司员工相互派遣,应注意的企业所得税和个人所得税问题及如何筹划?