1.1、纳税义务人

在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

摘自《中华人民共和国印花税法》第一条

1.2、应纳税凭证

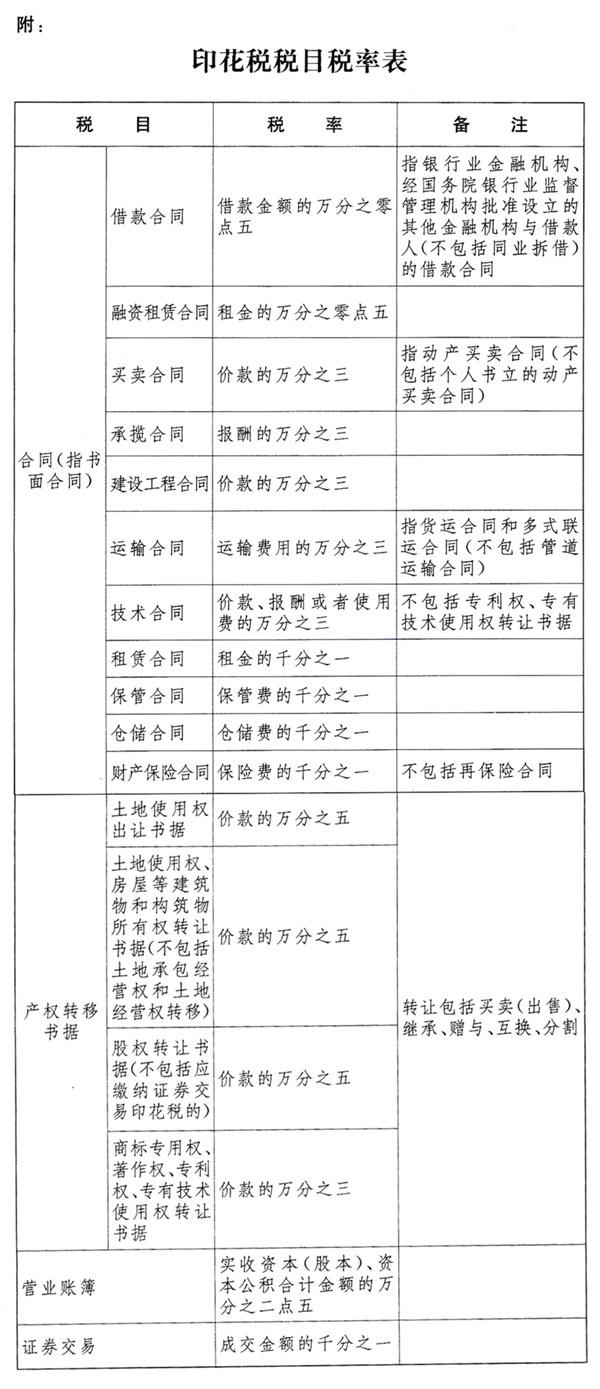

本法所称应税凭证,是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

摘自《中华人民共和国印花税法》第二条

本法所称证券交易,是指转让在依法设立的证券交易所、国务院批准的其他全国性证券交易场所交易的股票和以股票为基础的存托凭证。

证券交易印花税对证券交易的出让方征收,不对受让方征收。

摘自《中华人民共和国印花税法》第三条

1.3、税目及税率

印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

摘自《中华人民共和国印花税法》第四条

1.4计税依据

印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。

对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

摘自财税[2006]162号文

1.5、优惠政策

下列凭证免征印花税:

(一)应税凭证的副本或者抄本;

(二)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;

(三)中国人民解放军、中国人民武装警察部队书立的应税凭证;

(四)农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同;

(五)无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同;

(六)财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;

(七)非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;

(八)个人与电子商务经营者订立的电子订单。

根据国民经济和社会发展的需要,国务院对居民住房需求保障、企业改制重组、破产、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案。

摘自《中华人民共和国印花税法》第十二条

1.6申报与缴纳

纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税;纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。

摘自《中华人民共和国印花税法》第十三条

纳税人为境外单位或者个人,在境内有代理人的,以其境内代理人为扣缴义务人;在境内没有代理人的,由纳税人自行申报缴纳印花税,具体办法由国务院税务主管部门规定。

证券登记结算机构为证券交易印花税的扣缴义务人,应当向其机构所在地的主管税务机关申报解缴税款以及银行结算的利息。

摘自《中华人民共和国印花税法》第十四条

印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

证券交易印花税扣缴义务发生时间为证券交易完成的当日。

摘自《中华人民共和国印花税法》第十五条

印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

证券交易印花税按周解缴。证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息。

摘自《中华人民共和国印花税法》第十六条

印花税可以采用粘贴印花税票或者由税务机关依法开具其他完税凭证的方式缴纳。

印花税票粘贴在应税凭证上的,由纳税人在每枚税票的骑缝处盖戳注销或者画销。

印花税票由国务院税务主管部门监制。

摘自《中华人民共和国印花税法》第十七条

印花税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

摘自《中华人民共和国印花税法》第十八条

提示:优惠政策详见各税目相关文档。

三、由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

四、增值税小规模纳税人已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受本通知第三条规定的优惠政策。

六、本通知执行期限为2019年1月1日至2021年12月31日。《财政部 税务总局关于延续小微企业增值税政策的通知》(财税〔2017〕76号)、《财政部 税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕77号)同时废止。

七、各级财税部门要切实提高政治站位,深入贯彻落实党中央、国务院减税降费的决策部署,充分认识小微企业普惠性税收减免的重要意义,切实承担起抓落实的主体责任,将其作为一项重大任务,加强组织领导,精心筹划部署,不折不扣落实到位。要加大力度、创新方式,强化宣传辅导,优化纳税服务,增进办税便利,确保纳税人和缴费人实打实享受到减税降费的政策红利。要密切跟踪政策执行情况,加强调查研究,对政策执行中各方反映的突出问题和意见建议,要及时向财政部和税务总局反馈。

摘自财税〔2019〕13号文

财政部税政司 税务总局政策法规司有关负责人就小微企业普惠性税收减免政策问答

以上就是关于"印花税基本规定"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益

编辑:陈 航 陈晴清