摘要:企业上市前期,企业实控人一般会对核心员工进行股权激励,但是要如何操作才能最大限度节约个人所得税,且不稀释实控人的股份呢?

企业上市前期,企业实控人一般会对核心员工进行股权激励,但是要如何操作才能最大限度节约个人所得税,且不稀释实控人的股份呢?

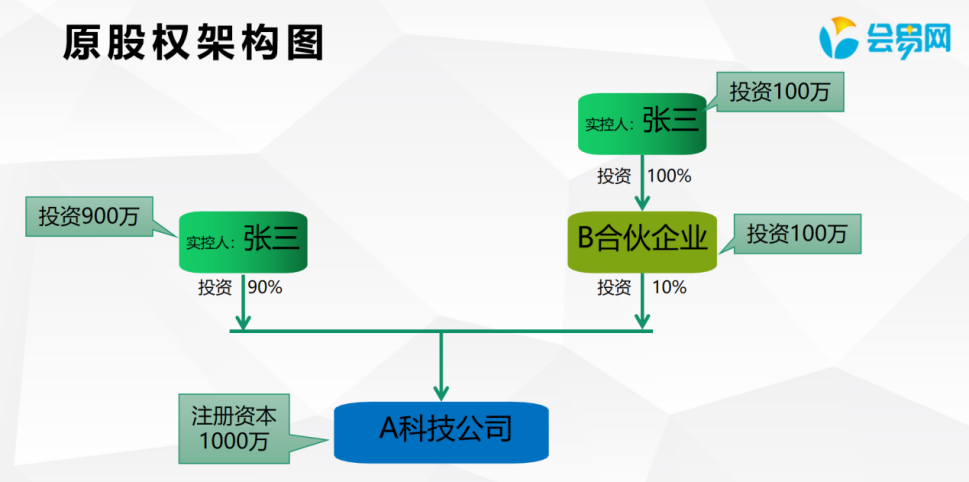

筹划前:实控人张三直接持有A科技公司90%股份,并通过B合伙企业间接持有A科技公司10%股份。

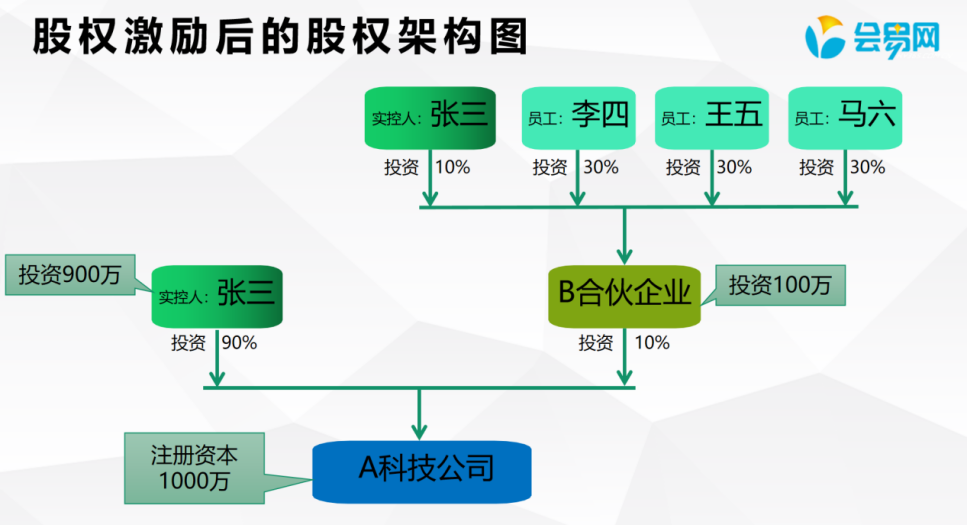

张三将B合伙企业90%的股份以平价90万元转让给激励对象,转让后核心员工间接持有A科技公司股权。

如果A科技公司每年盈利3000万元,对员工股权激励时,A科技公司的估值为1.2亿元,虽然张三平价转让股权,但由于转让价格偏低,张三转让股权要交的个税如下:

转让比例=10%*90%=9%

按估值换算转让收益=估值12000万*9%=1080万元

转让成本=投资成本1000万*9%=90万

转让要交个税=(转让收益1080万元-转让成本90万*20%=198万元

重点来了!

按照我们的筹划方案:

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"实控人对核心员工股权激励如何合理避税?"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益