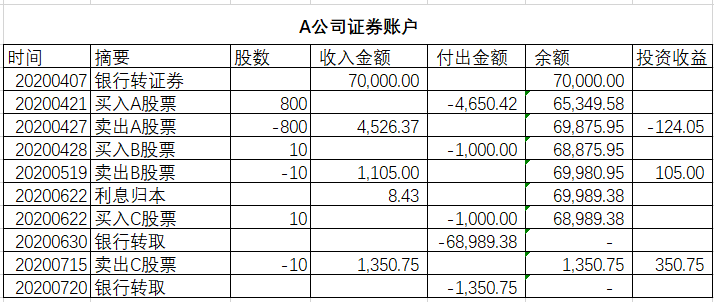

W公司是一般纳税人,W公司分别买入A、B、C三只股票,假设A股票亏钱,B和C股票赚钱。会计疑问如下:

问题一、W公司如何计算缴纳增值税?

答:2020年4月W公司卖出A股票亏损124.05元,无需缴纳增值税;2020年5月W公司卖出B股票盈利105.00元,加上A股票亏损的124.05元,合计亏损19.05元,也无需缴纳增值税;2020年7月W公司卖出C股票盈利350.75万元,加上A和B股票共计盈利331.70元,按331.70元收益金额做为销售额计算缴纳增值税。

公司买卖股票,持有期间无论股票价格如何上下波动都无需缴纳增值税,当股票卖出的时候产生盈利需要缴纳增值税;如果公司同时持有几只股票,按盈亏互抵后余额作为销售额计算缴纳增值税;如果几只股票相抵后是亏损,亏损金额可以结转到下个月,但最后期限是年末,如果年末还是未能实现盈利,股票形成的亏损就不能转入下年相抵。

根据财税〔2016〕36号文附件2:《营业税改征增值税试点有关事项的规定》第一条第(三)项第3点规定,金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

问题二、W公司是否需要缴纳企业所得税?

答:W公司转让这三只股票获取投资收益331.70元(-124.05+105+350.75),需要并入W公司当年的应纳税所得额计算缴纳企业所得税。

根据:国税函[2010]79号文:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

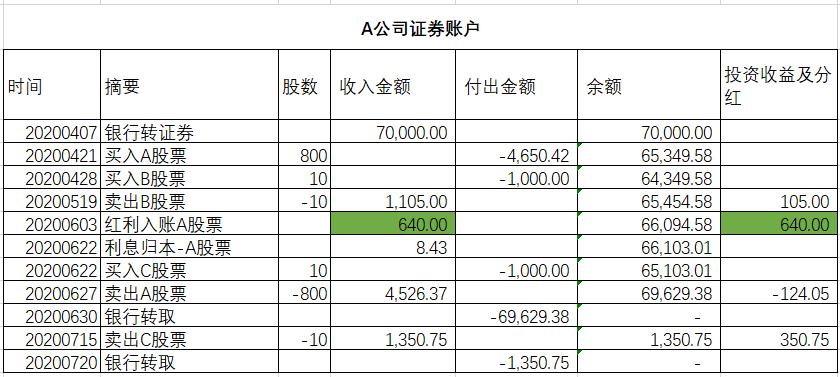

假设W公司的A股票持有至2020年6月卖出,同时在6月该股票按每股0.8元进行分红,W公司持有800股A股票共计分红640元。

问题三、W公司的A股票在持有期间取得股票分红640元是否需要缴纳增值税?转让股票计算销售额时,股票分红是否需要冲减买入价?

答:A股票分红640元无需缴纳增值税;转让A股票计算销售额时,股票分红无需冲减买价。

根据:《中华人民共和国企业所得税法》第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。

问题四、W公司的A股票在持有期间进行分红是否需要缴纳企业所得税?

答:W公司持有的A股票分红640元,需要并入W公司当年的应纳税所得额计算缴纳企业所得税。因为W公司持有的A股票在2个月左右卖出,在此期间A股票分红,W公司需要缴纳企业所得税;反之W公司持有A股票时间超过12个月,则不需要缴纳企业所得税。

根据:企业所得税法的规定,符合条件的居民企业之间的股息、红利等权益性投资收益属于所得税免税收入。所得税法实施条例的第八十三条对于这个免税收入进一步作了说明:

企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

也就意味着,如果公司持有上市公司股票不足12个月,取得的分红依然要缴纳企业所得税,并不能适用于分红免税收入的条件。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"企业持有上市公司股票如何缴纳增值税和企业所得税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益