审计人员在对甲公司进行审计时发现,甲公司与乙公司签订一份售后租回合同,合同约定甲公司将其自有的环卫车出售给乙公司后,再由甲公司租回该环卫车,租赁期限为2年,在租赁期内租赁物的所有权属于乙公司,待租赁期满,甲公司向乙公司支付留购价100.00元,留购价同最后一期租金一并支付,支付留购价后,租赁物环卫车的所有权转归为甲公司。租赁物转让价款1,000,000.00元,每季度租金134,800.00元,每季度末支付租金。

甲公司的会计处理如下:

1)收到转让价款时:

借:银行存款 1,000,000.00元

贷:长期应付款 1,000,000.00元

2)支付第一期季度租金时:

借:长期应付款 125,000.00元

财务费用 9,800.00元

贷: 银行存款 134,800.00元

问:甲公司的会计处理是否合理?

答:甲公司虽然将环卫车所有权转让给乙公司,但环卫车的控制权还在甲公司,该项交易不满足《企业会计准则第14号--收入》中规定的销售行为,因此甲公司该售后租回交易中的资产转让不属于销售,甲公司应继续确认该资产即环卫车在固定资产科目核算,不做任何处理。

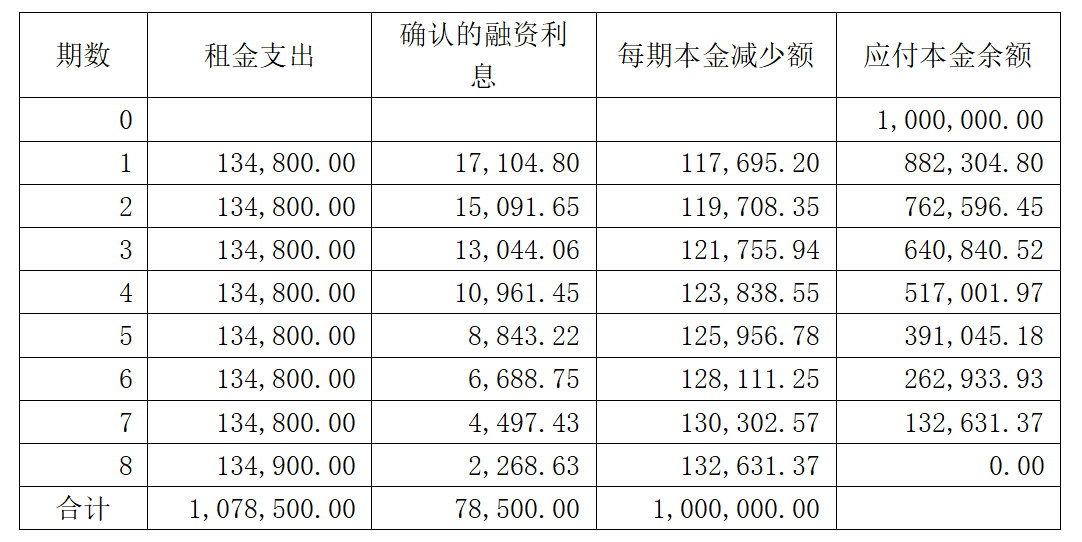

同时甲公司应确认一项与转让价款1,000,000.00元等额的金融负债,该金融负债应按照《企业会计准则第22号——金融工具确认和计量》的规定进行会计处理。合同中约定每季度末支付当季度租金134,800.00元,按照准则规定该金融负债应分类为以摊余成本计量的金融负债。则通过计算租赁期间应确认本金、融资利息如下:

甲公司的会计处理如下:

1)收到转让价款时:

借:银行存款 1,000,000.00元

贷:长期应付款 1,000,000.00元

2)支付第一期季度租金时:

借:财务费用 17,104.80元

贷:长期应付款 17,104.80元

借:长期应付款 134,800.00元

贷:银行存款 134,800.00元

3)支付第二期季度租金时:

借:财务费用 15,091.65元

贷:长期应付款 15,091.65元

借:长期应付款 134,800.00元

贷:银行存款 134,800.00元

以后各期支付租金时的会计处理与以上处理基本一致,只是计入财务费用的金额变化而已,不再赘述。

编辑人:陈 航 陈桂芳 吴映苹

以上就是关于"售后租回业务的会计处理"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益