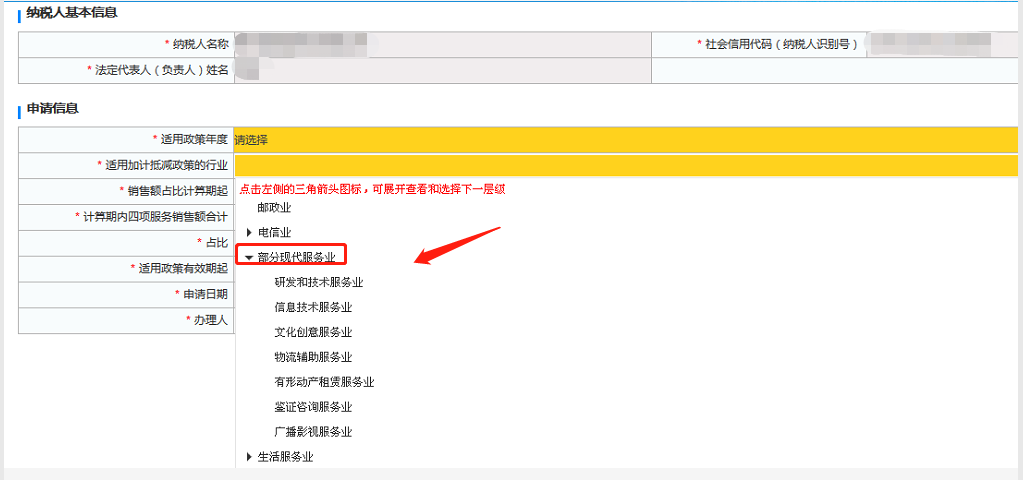

摘要: A公司是一家物业管理公司,其2020年提供的商务服务收入占全部销售额的比重超过50%,根据财政部税务总局海关总署公告2019年第39号文,A公司可以享受加计抵减优惠政策。 在填报加计抵减政策申明时,发现在“部分现代服务业”中未发现该所属行业,如下图所示:

A公司是一家物业管理公司,其2020年提供的商务服务收入占全部销售额的比重超过50%,根据财政部税务总局海关总署公告2019年第39号文,A公司可以享受加计抵减优惠政策。

在填报加计抵减政策申明时,发现在“部分现代服务业”中未发现该所属行业,如下图所示:

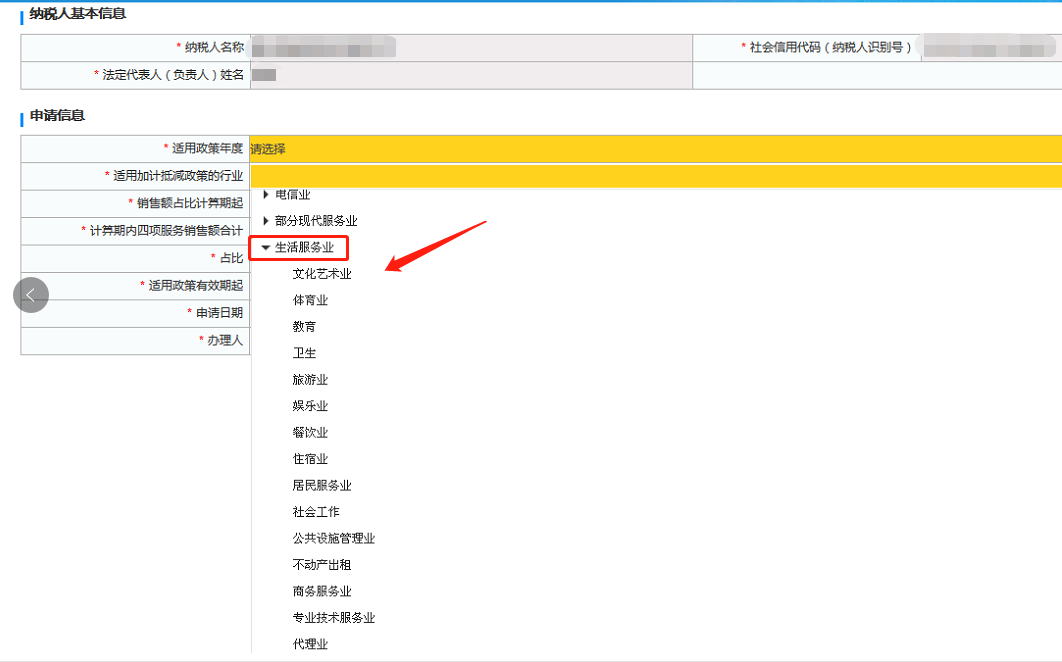

却在“生活服务业”中找到商务服务业,那么A公司是否可以选择适用15%的加计抵减政策呢?

根据财政部税务总局海关总署公告2019年第39号文规定,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。对于生活性服务业的行业规定是指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。

A公司的所属行业并不归属生活服务业,所以不能享受此政策,只能按现代服务业10%的进项税额加计抵减,在填报《加计抵减政策申明》时,生活服务业底下还有其他行业,如不动产出租、商务服务业、专业技术服务、代理业等并不适用15%抵减政策,如下图所示:

注意点:企业在填报加计抵减政策时,事先判断好企业经营收入所属行业,防止填错《加计抵减政策申明》给企业带来不必要的麻烦。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"生活性服务业纳税人如何界定适用15%的加计抵减政策"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益