以下三种情形,取得违约金收入的一方是否需要缴纳增值税?

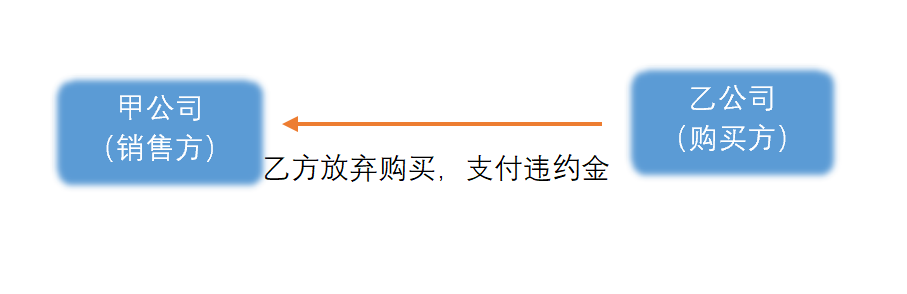

情形一:合同尚未履行

甲公司和乙公司签订一份含税金额为100万元的钢材购销合同(甲乙双方均系一般纳税人),因市场价格大幅下滑乙公司单方面违约,不再向甲公司订购钢材,根据合同约定的违约条款,乙公司向甲公司支付了10万元的违约金。

分析:该情形下,合同尚未履行,甲乙双方因未实际发生销售货物、提供劳务或服务等增值税应税行为,收到的违约金收不属于增值税的征税范围,不征收增值税,不需要开具增值税发票。购买方(乙公司)可依据相关的购销合同、付款单据、赔偿协议、销售方(甲公司)开具的收款收据等在税前列支。

延伸:假如销售方(甲公司)不能按期交付钢材,取消合同造成违约,购买方(乙公司)收到违约金,也属于合同尚未履行的情形。

政策依据:

1)《增值税暂行条例》第一条:在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人。

2)《发票管理办法实施细则》第二十六条:未发生经营业务一律不准开具发票。

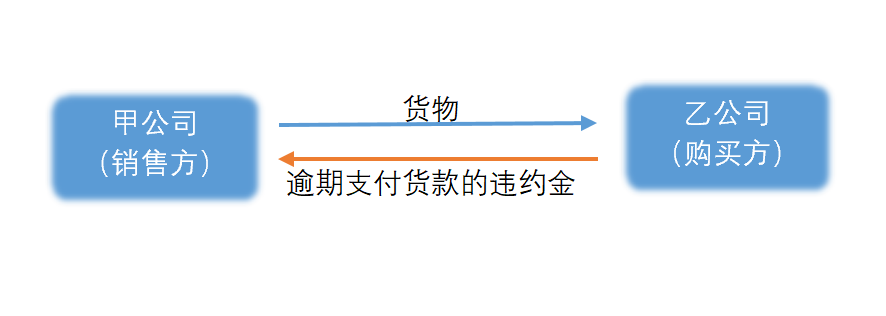

情形二:合同已履行,购买方违约

甲公司和乙公司签订一份含税金额为100万元的钢材购销合同(甲乙双方均系一般纳税人),合同约定,乙公司应于提货后10日内支付货款,逾期1日,每日支付违约金1万元。乙公司因逾期5日支付货款,因此向甲公司支付违约金5万元。

分析:该情形下,合同已经履行,销售方(甲公司)随同销售价款向购买方(乙公司)一并收取的违约金属于价外费用,应并入销售额计算缴纳增值税,并开具增值税发票。购买方依据购销合同、销售方(甲公司)开具的增值税发票在税前列支。

政策依据:

1)《增值税暂行条例》第六条规定:销售额为纳税人销售货物想购买方收取的全部价款和价外费用,但是不包括收取的销售税额;

2)《增值税暂行条例实施细则》第十二条规定:价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

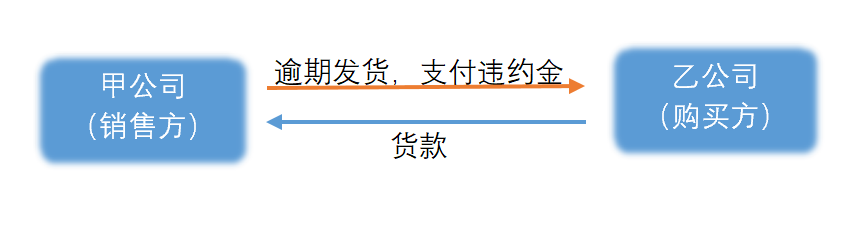

情形三:合同已履行,销售方违约

甲公司和乙公司签订一份含税金额为100万元的钢材购销合同(甲乙双方均系一般纳税人),合同约定,甲公司应在合同签订后5日内交付货物,逾期1日,每日支付违约金1万元。甲公司因逾期5日,支付给乙方违约金5万元。

分析:该情形下,合同已经履行,购买方(乙公司)向销售方(甲公司)收取的违约金收入,不符合价外费用定义,不属于增值税征税范围,不征收增值税,不需要开具增值税发票。销售方(甲公司)可依据相关的购销合同、付款单据、赔偿协议、购买方(乙公司)开具的收款收据等在税前列支。

政策依据:

1)《增值税暂行条例》第六条规定:销售额为纳税人销售货物想购买方收取的全部价款和价外费用,但是不包括收取的销售税额。

综上所述,判断取得的违约金收入是否需要缴纳增值税,主要把握两点,第一,交易发生,合同已经履行;第二,销售方向购买方收取违约金。同时满足两个条件,则属于价外费用需要缴纳增值税。

编辑人:陈 航 陈桂芳 彭银莲

以上就是关于"违约金收入是否需要缴纳增值税"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益