部分中小型企业的财务软件有自动生成现金流量表的功能,而另外一部分需要独立编制现金流量表的小企业财务人员每当到申报年度财务报表时可能就要为此烦恼了。不用担心,会易网专业财税顾问教您一招,轻松解决!

既然是小企业,那么它所涉及的科目通常而言是一些简单的科目,货币资金通常只涉及现金和银行存款,有的企业更是连现金无余额和发生额;且现金流量表的编制基础是收付实现制,那么当期所有的现金流必定会通过货币资金这个报表项目,我们可以采用逆向思维法,以此货币资金项目为基础,从银行存款明细账入手,按如下步骤操作:

(1)先确定“现金及现金等价物的净增加额”,亦即确认货币资金本期借方发生额和本期贷方发生额;

(2)确认账面是否存在投资活动或者筹资活动,如本期是否有新增固定资产或在建工程、是否有新增借款或偿还借款等;

(3)若本期无投资或者筹资活动,直接通过筛选银行存款明细账摘要的关键词统计本期借方有关收入的发生额并计入“销售产成品、商品、提供劳务收到的现金”,余下借方金额直接计入“收到其他与经营活动有关的现金”;

(4)若本期无投资或者筹资活动,企业的支出通常只包含“①购买原材料商品、接受劳务支付的现金、②支付的职工薪酬、③支付的税费、④支付的其他与经营活动有关的现金”,也可直接通过筛选银行存款明细账摘要的关键词统计本期贷方发生的前三项支出小计,那么贷方累计发生额减去前三项小计的余下金额直接放入“支付的其他与经营活动有关的现金”。

(5)若账面存在投资活动或筹资活动,那么在操作前述“(3)、(4)”步骤之前先统计银行存款明细账有关投资活动或筹资活动的借方累计发生额和贷方累计发生额,进而再按前述“(3)、(4)”步骤的做法统计经营活动的现金流量发生额。那么,一张简单的现金流量表就制好了。

为方便理解,笔者列举个包含投资活动产生现金流量表的简单例子:

项 目 | 2021年度 |

一、经营活动产生的现金流量: |

|

销售产成品、商品、提供劳务收到的现金 | 350,000.00 |

收到其他与经营活动有关的现金 | 39,821.14 |

购买原材料商品、接受劳务支付的现金 |

|

支付的职工薪酬 | 71,899.40 |

支付的税费 | 28,864.36 |

支付的其他与经营活动有关的现金 | 281,881.00 |

经营活动产生的现金流量净额 | 7,176.38 |

二、投资活动产生的现金流量: |

|

收回短期投资、长期债券投资和长期股权投资收到的现金 |

|

取得投资收益收到的现金 | 900.00 |

处置固定资产、无形资产和其他长期资产收回的现金净额 |

|

短期投资、长期债券投资和长期股权投资支付的现金 |

|

购建固定资产、无形资产和其他非流动资产支付的现金 |

|

投资活动产生的现金流量净额 | 900.00 |

三、筹资活动产生的现金流量: |

|

吸收投资收到的现金 |

|

取得借款收到的现金 |

|

偿还借款本金支付的现金 |

|

偿还借款利息支付的现金 |

|

分配利润支付的现金 |

|

筹资活动产生的现金流量净额 | 0.00 |

四、现金净增加额 | 8,076.38 |

加:期初现金金额 | 3,890.76 |

五、期末现金余额 | 11,967.14 |

步骤一:如图所示,确定“现金及现金等价物的净增加额”8,076.38元;

步骤二:如图所示,确定账面存在投资活动;

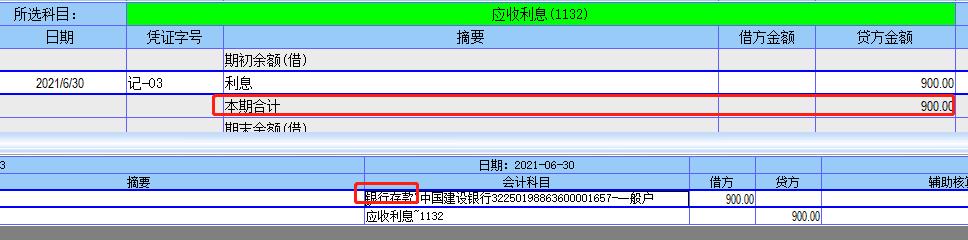

步骤三:确定投资活动所产生的的现金流量金额,该笔应收利息的对方科目是“银行存款”;

步骤四:确定经营活动产生的现金流入:销售产成品、商品、提供劳务收到的现金350,000.00元,(350,000.00元=收到其他与经营活动有关的现金390,721.14元-投资活动产生的收益900元-收到其他与经营活动有关的现金39,821.14元);

注:上述例子的主体是基金公司,主要收入是收取合伙企业的管理费,故摘要当中“收取管理费”即为企业“销售产成品、商品、提供劳务收到的现金”的金额。

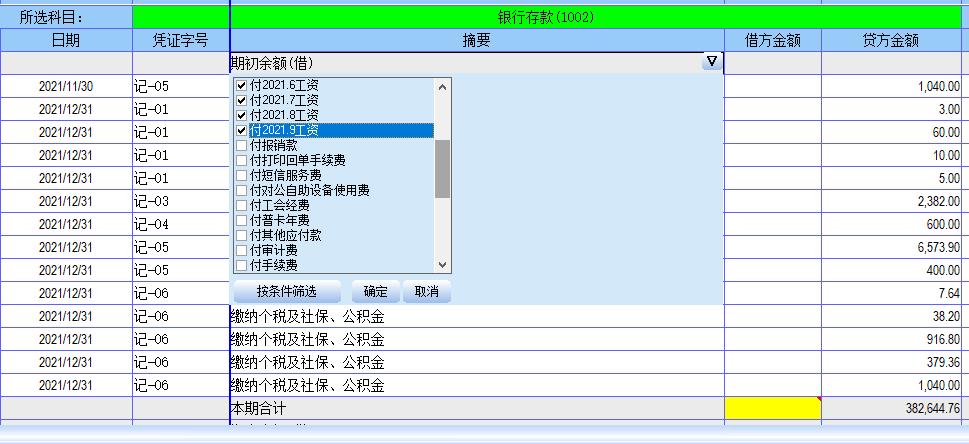

步骤五:确定经营活动产生的现金流出:支付的职工薪酬71,899.40元、 支付的税费28,864.36元、支付的其他与经营活动有关的现金等于382,644.76元减71,899.40元减28,864.36元。

至此,完整的一份简单现金流量表就制成了。

前述步骤除了根据筛选银行存款明细账的摘要来判别所属类型,还可以结合该科目明细账的对方科目来进行分类,以提高准确性。

编辑人:陈 航 陈桂芳 张青云

以上就是关于"现金流量表编制小技巧"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益