摘要: 年数总和法,是以固定资产原值减去预计净残值后的净额为基础,乘以一个逐年递减的分数计算每年的折旧额,分数的分子为固定资产尚可使用年数,分母为预计使用年限的逐年数字合计,其计算公式为: 年折旧率=尚可使用年限÷预计使用年限的逐年数字合计年折旧额 年折旧额=(固定资产原值一预计净残值)×年折旧率 例如,某公司某项固定资产...

年折旧率=尚可使用年限÷预计使用年限的逐年数字合计年折旧额

年折旧额=(固定资产原值一预计净残值)×年折旧率

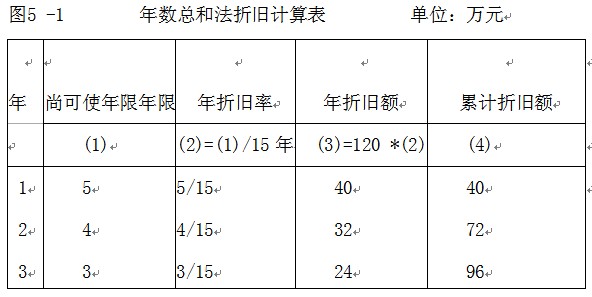

例如,某公司某项固定资产原值122万元,预计净残值为2万元,则应计提折旧总额为120万元,规定折旧年限为5年,年数总额为15年(5+4+3+2+1),每年的折旧额计算如表5-1所示。

以上就是关于"(2)年数总和法"的相关内容介绍,希望对您有所帮助,更多关于实用好用的财税知识,敬请关注会易网

注册就送无门槛现金券

入驻会易网名家,你发文章,我送钱

分享知识,坐等收益